Zoomex 確定申告

Zoomex 確定申告

Zoomex(ズーメックス)の仮想通貨取引で生じた損益は確定申告の対象となるケースがございます。Zoomexにおいて、年間(1月1日〜12月31日)の利益が給与所得者は20万円超、非給与所得者は48万円超となる場合には、期日内に確定申告を行ってください。また、Zoomexの仮想通貨取引で利益を得られなかった場合でも、Zoomex以外の仮想通貨取引や、その他のトレードにより生じた利益の合計が一定額を超えると確定申告が必要となります。様々なケースがございますので、申告漏れのないようご留意ください。

確定申告というと、煩雑、難しいといった印象をお持ちの方は少なくないかもしれません。しかし、Zoomexでは申告書作成時に必要となる年間取引報告書をマイページにて簡単にダウンロード頂ける他、国税庁からは仮想通貨取引における複雑な課税対象額を簡単に算出できる専用エクセルシートが提供されています。初めての方でも、スムーズに確定申告を行えますのでご安心ください。但し、確定申告は翌年2月16日〜3月15日までの短期間で行う必要がございます。事前に確定申告の仕組みや必要書類、申告方法などをご確認頂き、Zoomexの仮想通貨トレードをお楽しみください。

Zoomexの仮想通貨取引は

確定申告が必要

Zoomex(ズーメックス)の仮想通貨取引で生じた利益は確定申告の対象となる場合があります。確定申告とは、毎年1月1日から12月31日までの1年間の所得額を税務署へ申告し、所得額に応じた所得税を納付するまでの一連の手続きを指します。申告期間は翌年2月16日から3月15日までの約1カ月間と非常にタイトですので注意が必要です。

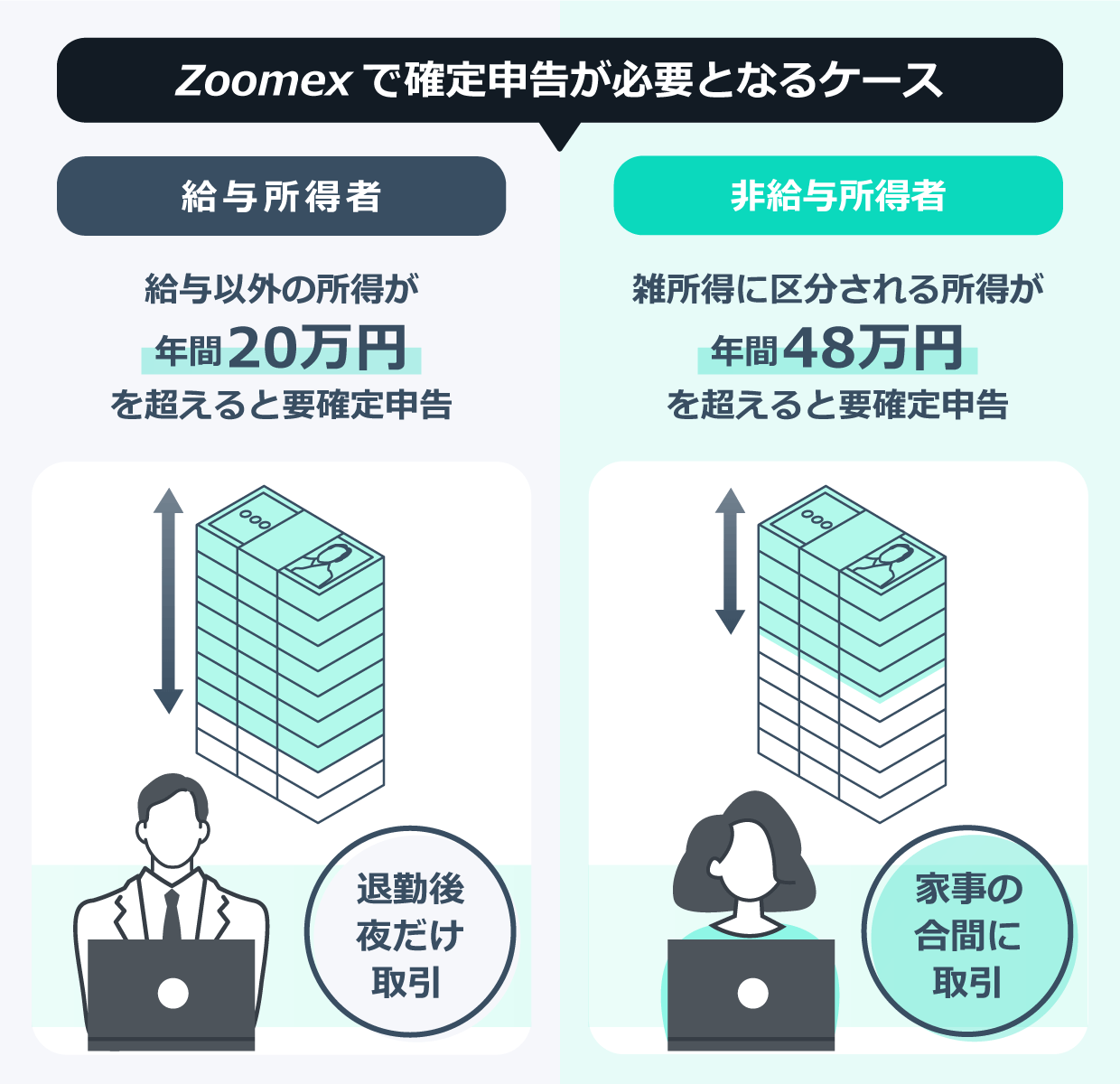

尚、年間所得額が一定額未満の場合は、確定申告が不要です。確定申告が必要か否かの基準は「給与所得者」と「非給与所得者」で以下の通り異なります。

Zoomexの取引で生じた利益が、給与所得者の場合は年間合計20万円超、非給与所得者の場合は年間合計48万円超の場合に、確定申告が必要となります。給与所得者とは、会社員やパート・アルバイトなど企業から給与を受け取っている方を指し、非給与所得者は個人事業主やフリーランスなどで事業所得を受け取っている事業所得者や無職の方などを指します。

但し、Zoomex以外の仮想通貨取引所で損益が発生した場合や、総合課税の雑所得に区分されるその他の所得がある場合には、Zoomexの取引で発生した損益と合算して確定申告が必要となるため注意が必要です。

![]()

確定申告の対象となる

仮想通貨取引のケース

仮想通貨取引では、売買取引以外に別の仮想通貨の購入や商品代金の支払い時などにも損益が発生します。仮想通貨の差益を狙った取引でなくとも、対象通貨において利益または損失が確定した場合には、確定申告の対象となるためご注意ください。仮想通貨の取引により確定申告が必要となるケースは以下の通りです。

仮想通貨取引で確定申告が必要となるケース

- 仮想通貨を売却して20万円超の利益が発生した場合

- 仮想通貨で支払いを行い20万円超の含み益が発生した場合

- 仮想通貨で別の仮想通貨を購入して20万円超の含み益が発生した場合

- ステーキングやレンディングで20万円超の報酬や利息を受け取った場合

- 上記の利益合計額が20万円超の場合

- 雑所得の合計額が20万円超の場合

![]()

仮想通貨取引では、ポジション決済時に発生する利益を狙う以外に、「ステーキング」や「レンディング」により、報酬や貸借料を受け取ることが可能です。ステーキングとは、保有している仮想通貨をネットワークに預けることにより、ブロックチェーンの維持に貢献した対価として報酬を獲得できる仕組みを指します。一方、レンディングは、仮想通貨を第三者に貸付することで、貸借料を得ることを指します。ステーキングやレンディングにより発生した利益においても確定申告の対象となりますのでご注意ください。

仮想通貨取引の利益にかかる税率

仮想通貨取引で生じた利益は、総合課税の雑所得に区分されます。税率は、課税対象額に応じて変動する累進課税となります。

累進課税の税率

| 課税所得額 | 所得税率(*) | 控除額 | 住民税 |

| 1,950,000円以下 | 5% | 0円 | 10% |

| 1,950,000円超~3,300,000円以下 | 10% | 97,500円 | 10% |

| 3,300,000円超〜6,950,000円以下 | 20% | 427,500円 | 10% |

| 6,950,000円超〜9,000,000円以下 | 23% | 636,000円 | 10% |

| 9,000,000円超〜18,000,000円以下 | 33% | 1,536,000円 | 10% |

| 18,000,000円超〜40,000,000円以下 | 40% | 2,796,000円 | 10% |

| 40,000,000円超〜 | 45% | 4,796,000円 | 10% |

| 1,950,000円以下 | |

| 所得税率(*) | 5% |

| 控除額 | 0円 |

| 住民税 | 10% |

| 1,950,000円超~3,300,000円以下 | |

| 所得税率(*) | 10% |

| 控除額 | 97,500円 |

| 住民税 | 10% |

| 3,300,000円超〜6,950,000円以下 | |

| 所得税率(*) | 20% |

| 控除額 | 427500円 |

| 住民税 | 10% |

| 6,950,000円超〜9,000,000円以下 | |

| 所得税率(*) | 23% |

| 控除額 | 636,000円 |

| 住民税 | 10% |

| 9,000,000円超〜18,000,000円以下 | |

| 所得税率(*) | 33% |

| 控除額 | 1,536,000円 |

| 住民税 | 10% |

| 18,000,000円超〜40,000,000円以下 | |

| 所得税率(*) | 40% |

| 控除額 | 2796000円 |

| 住民税 | 10% |

| 40,000,000円超〜 | |

| 所得税率(*) | 45% |

| 控除額 | 4,796,000円 |

| 住民税 | 10% |

課税所得額は、仮想通貨取引における年間損益や、その他総合課税の雑所得を合算した所得額から必要経費や各種控除額を差し引いて算出します。上記の課税所得額に対応する税率をかけて控除額を差し引いた金額が所得税額です。

例:課税所得が200万円の場合

3,000,000円 × 10% - 97,500円

= 202,500円

仮想通貨取引の課税対象額の確認方法

仮想通貨取引における課税対象額は、下記の計算式で算出します。

売却時の価額

- 取得価額(取得時の1単位あたりの価額)

× 売却した数量

このうち、取得価額は「総平均法」または「移動平均法」という2通りの計算方法がありますので、いずれかを選択してください。

取得価額の計算方法:総平均法

「総平均法」は、年間の取引をまとめて「1年間で購入した仮想通貨の合計額÷1年間で購入した合計数量=取得価額」を計算する方法です。年間の取引が多いほど時間を要することになりますが、単一仮想通貨の売買のような取引であれば、国税庁が提供する計算書を利用することで簡単に計算することができます。

① ÷ ② = ③

取得価額の計算方法:移動平均法

「移動平均法」は、仮想通貨を購入するごとに「購入金額の合計÷数量=取得価額」を計算する方法です。購入の都度、計算をしなければいけない煩雑さがありますが、後述する総平均法と比べると、実態に近い数値を申告できます。

① ÷ ② = ③

上記の通り、仮想通貨の課税対象額の計算はやや複雑ですので、国税庁ホームページに掲載されている「暗号資産の計算書(総平均法用)」・「暗号資産の計算書(移動平均法用)」をご利用ください。このうち総平均法用をご利用頂くと、Zoomexのマイページよりダウンロード可能な年間取引報告書を参考にしながら必要箇所を入力するだけで簡単に課税対象額を算出することができます。

総平均法用による課税対象額の計算例は下記の通りです。

Zoomexの仮想通貨取引履歴

- 1月:「1BTC=300万円」で4BTC購入

- 3月:「1BTC=350万円」で3BTC売却

- 5月:「1BTC=400万円」で4BTC購入

- 8月:「1BTC=500万円」で2BTC売却

計算

- 1年間の合計購入数量:4BTC + 3BTC = 8BTC

- 1年間の合計購入価格:300万円 × 4 + 400万円 × 4 = 2800万円

- 1年間の平均購入価格:2800万円 ÷ 8 = 350万円

- 1年間の合計売却数量:3BTC + 2BTC = 5BTC

- 売却価格:350万× 3 + 500万円 × 2 = 2,050万円

課税対象額

2,050万円(売却価格)

- 【350万円(平均購入価格)

× 5(売却数量)】

= 300万

尚、選択した取得価額の計算方法については、取得した年分の確定申告期限までに「所得税の暗号資産の評価方法の届出書」によって届け出る必要があります。届出は、初めて仮想通貨を購入した場合と、新たな種類の仮想通貨を購入した場合に必ずご提出ください。

また、取得価額の計算方法を変更したい場合には、その年の3月15日までに納税地の所轄税務署長に対し、「所得税の暗号資産の評価方法の変更承認申請書」を提出し、承認を受ける必要があります。

![]()

Zoomex 確定申告に必要な書類

煩雑な印象のある確定申告ですが、近年、マイナンバーカードやインターネットの普及により、スマートフォン1つで確定申告書の作成〜納税まで完結させることが可能となりました。従来からある郵送による確定申告も可能ですので、ご希望の方法をお選びください。

尚、確定申告に際していくつかの書類を手元にご準備頂く必要があります。確定申告に必要な書類は以下の通りです。

Zoomex 確定申告に必要な書類

| 確定申告書 | 郵送で確定申告を行う場合に必要です。お近くの税務署や市役所などで無料配布、または「e-Tax(国税電子申告・納税システム)」上で確定申告書を作成して印刷出力することも可能です。 |

| 年間取引報告書 | 確定申告の対象となる年間の取引が記載された書類です。Zoomexのマイページよりダウンロードできます。 |

| 源泉徴収票 | 給与所得者の方は勤務先から配布される年末調整済みの源泉徴収票をご準備ください。 |

| 各種控除証明書 | 国民健康保険料や任意加入の保険料などの控除証明書がある場合はご準備ください。 |

| 必要経費の領収書・レシート | 仮想通貨取引に関するものとして経費計上可能な費用の領収書・レシートをご準備ください。 |

仮想通貨の確定申告で経費計上可能なもの

仮想通貨取引においてかかる費用は、経費計上が可能です。必要経費として認められる金額は、年間利益から差し引くことができます。課税対象額が減る、つまり納税額が軽減されますので、計上漏れのないようご注意ください。

下記、仮想通貨取引関連の経費に該当するものの一例となります。

例:仮想通貨取引関連の経費に該当するもの

- 仮想通貨取引の売却等に際し直接要した費用(手数料・送金手数料など)

- 仮想通貨取引に関するセミナー参加費用及び会場までの交通費

- 仮想通貨取引に関する書籍代・アプリ利用料など

- 仮想通貨取引に必要なデバイスの購入費用・通信料など

- 仮想通貨取引に利用する事務所の賃料や光熱費など

![]()

パソコン・スマホ等の機器購入費用の減価償却方法

仮想通貨取引に利用するパソコンやPCモニター、スマホ、タブレット等、1年以上使用することが想定される機器の購入費用は「減価償却」となる点にご留意ください。尚、以下の通り、機器の購入費用によって減価償却方法が異なります。また、購入した機器が仮想通貨取引専用でない場合には、仮想通貨取引に使用する割合を乗じて経費計上する必要があります。

仮想通貨取引に使用する機器の減価償却方法

| 機器の購入代金 | 減価償却 |

| 10万円未満 | 消耗品として該当する年に全額を経費計上 |

|

10万円以上 20万円未満 |

購入代金を耐用年数3年かけて経費計上 |

| 20万円以上 | 購入代金を耐用年数4年かけて経費計上 |

上記を参考に「購入代金÷耐用年数×(使用月数)」で減価償却費を算出することが可能です。

例1:仮想通貨取引専用で30万円のPCを購入した場合の減価償却費

7月に購入:30万円 ÷ 4年

×(6カ月÷12カ月)= 150,000円

例2:15万円のPCを購入した場合の減価償却費(但し、仮想通貨取引使用割合は3割程度)

7月に購入:15万円 ÷ 3年

×(6カ月 ÷ 12カ月)× 30%

= 30,000円

Zoomex 年間取引報告書の取得方法

Zoomex(ズーメックス)の年間取引報告書は、Zoomexのマイページより簡単に取得することができます。

Zoomex 年間取引報告書の取得

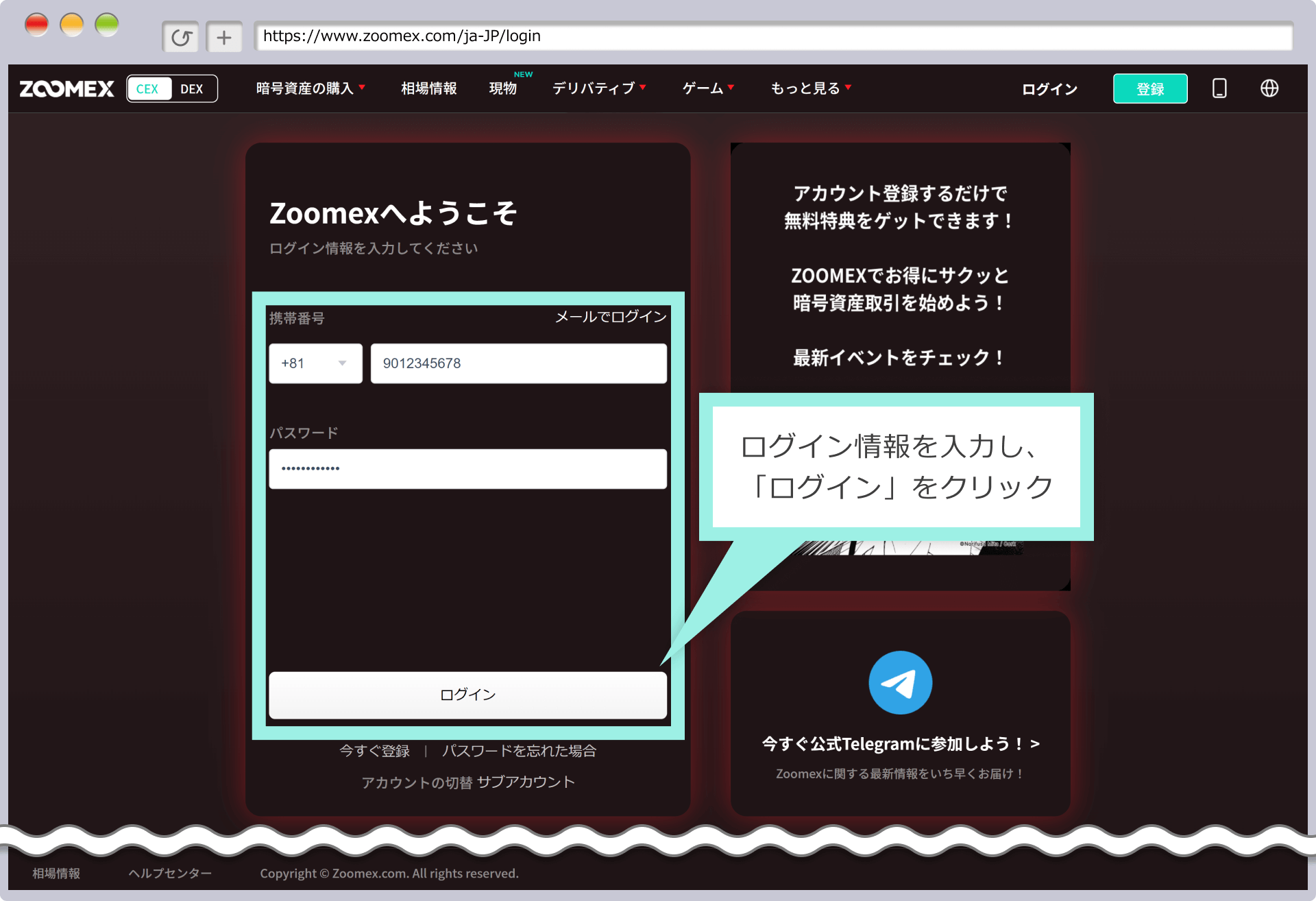

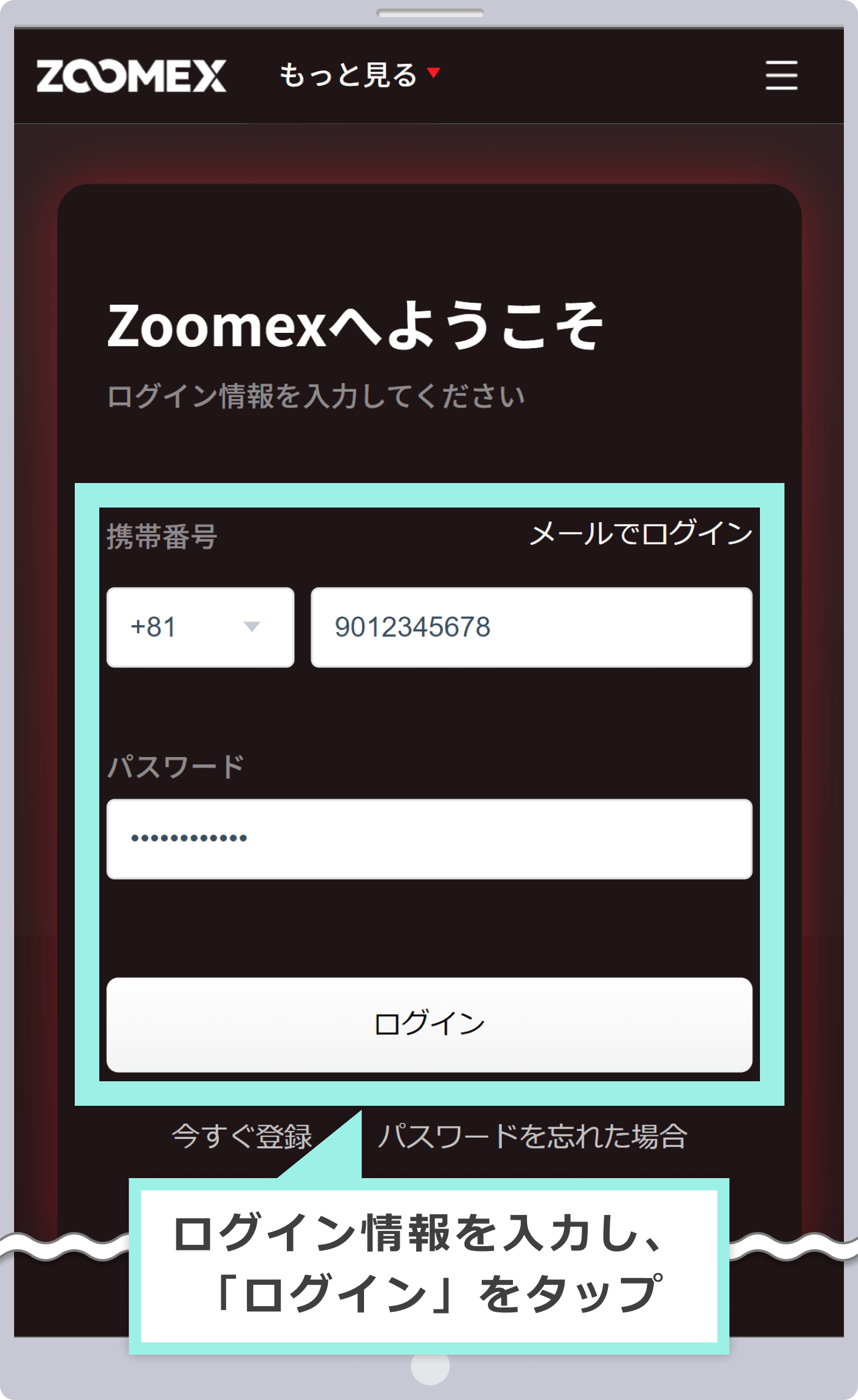

手順1

Zoomexへログイン

Zoomexにご登録のメールアドレスまたは携帯電話番号とパスワードを入力し、「ログイン」をクリックします。

Zoomexにご登録のメールアドレスまたは携帯電話番号とパスワードを入力し、「ログイン」をタップします。

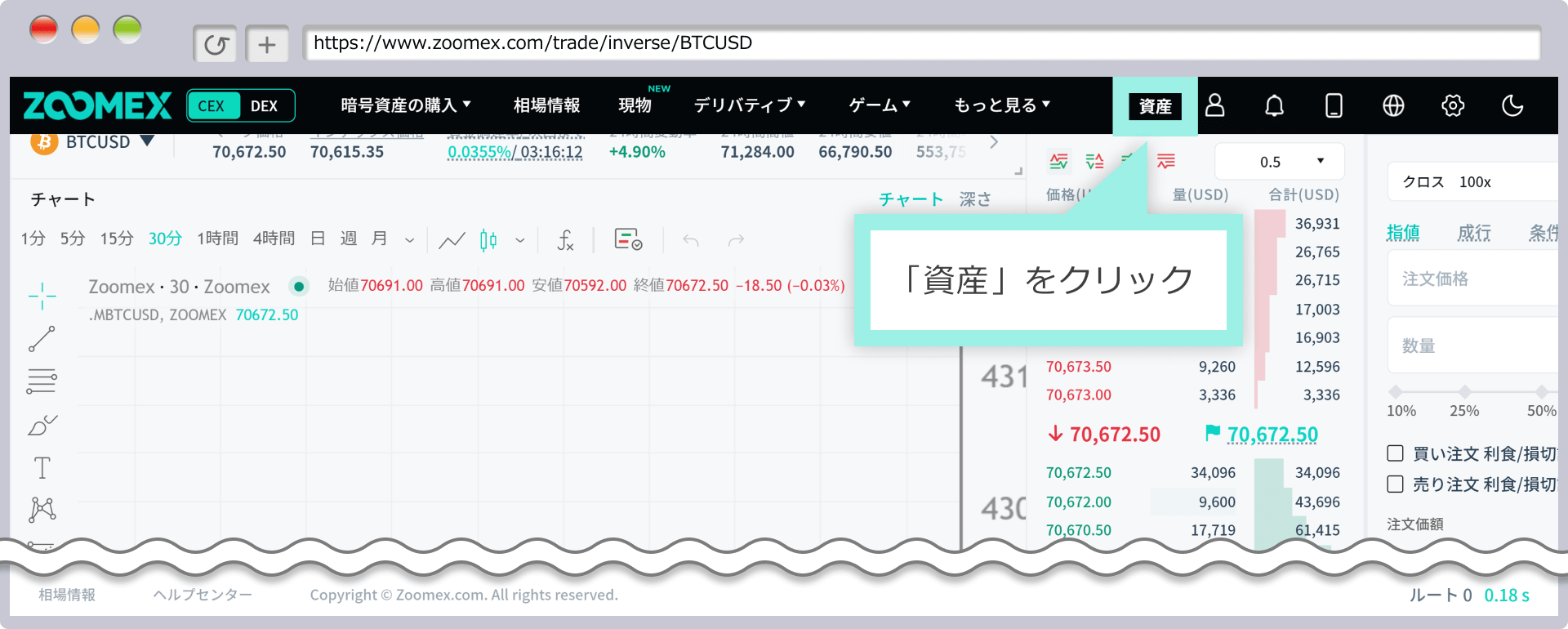

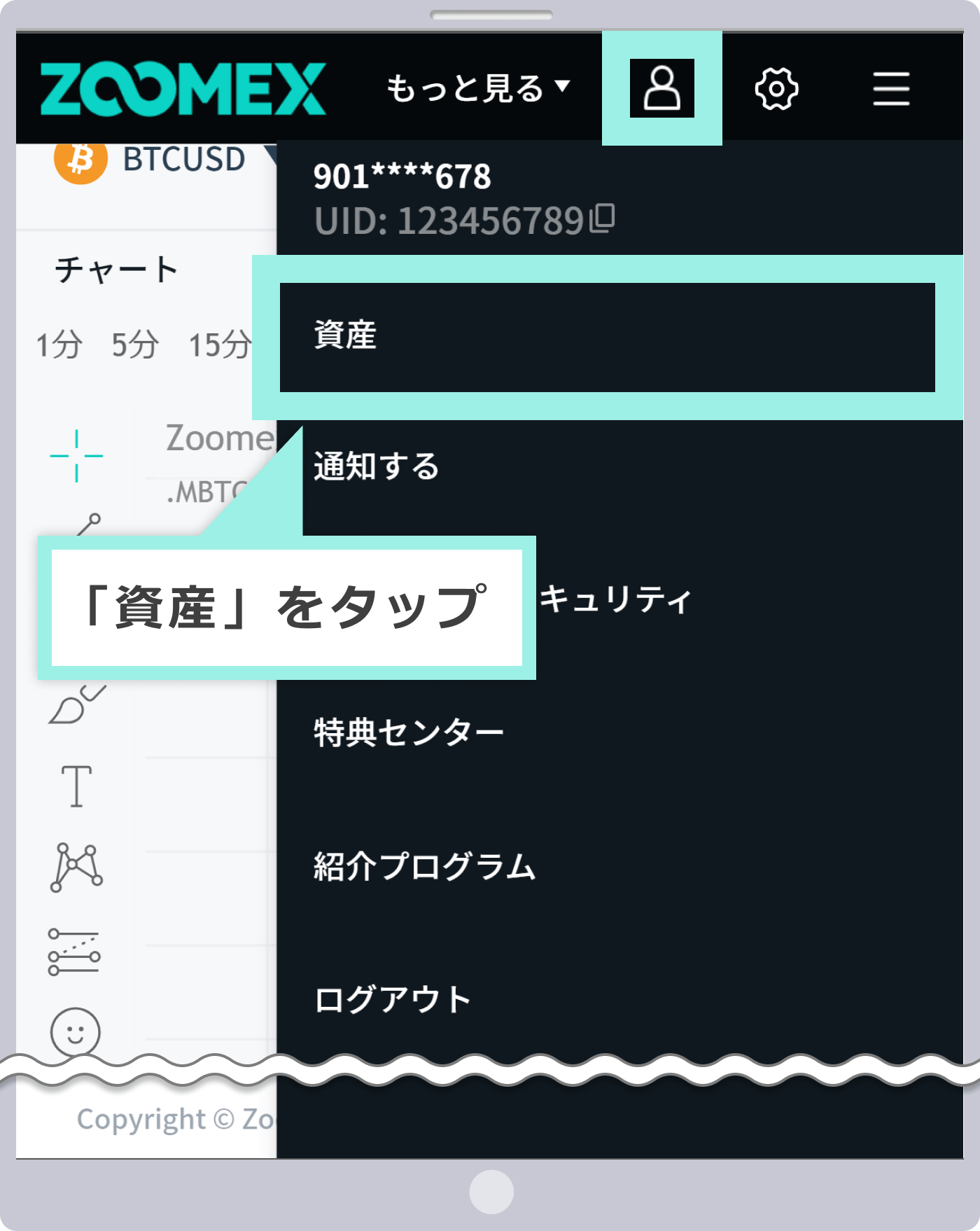

手順2

メニューの選択

ナビゲーションバーより「資産」を選択します。

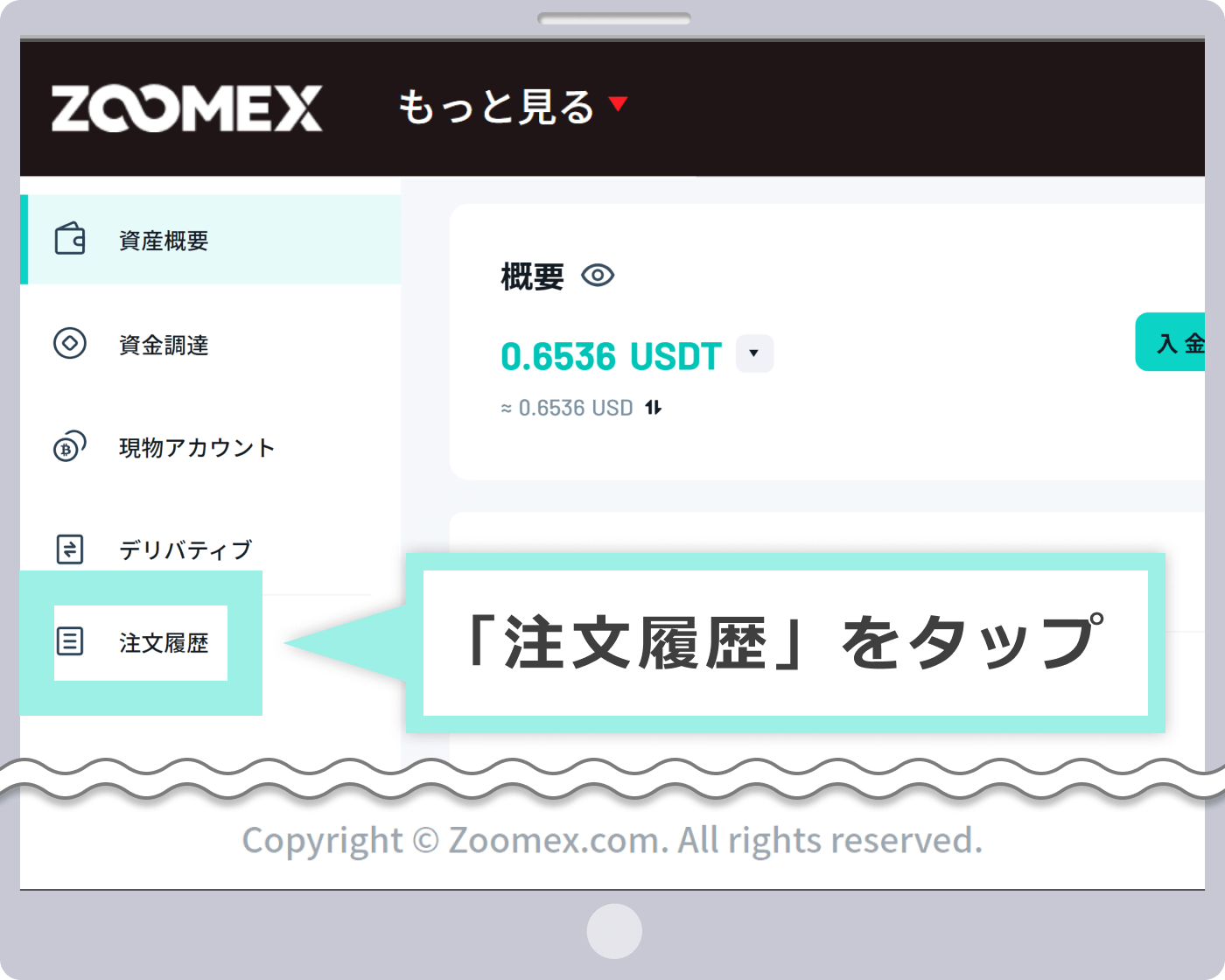

手順3

注文履歴を選択

画面左側の「注文履歴」をクリックします。

画面左側の「注文履歴」をタップします。

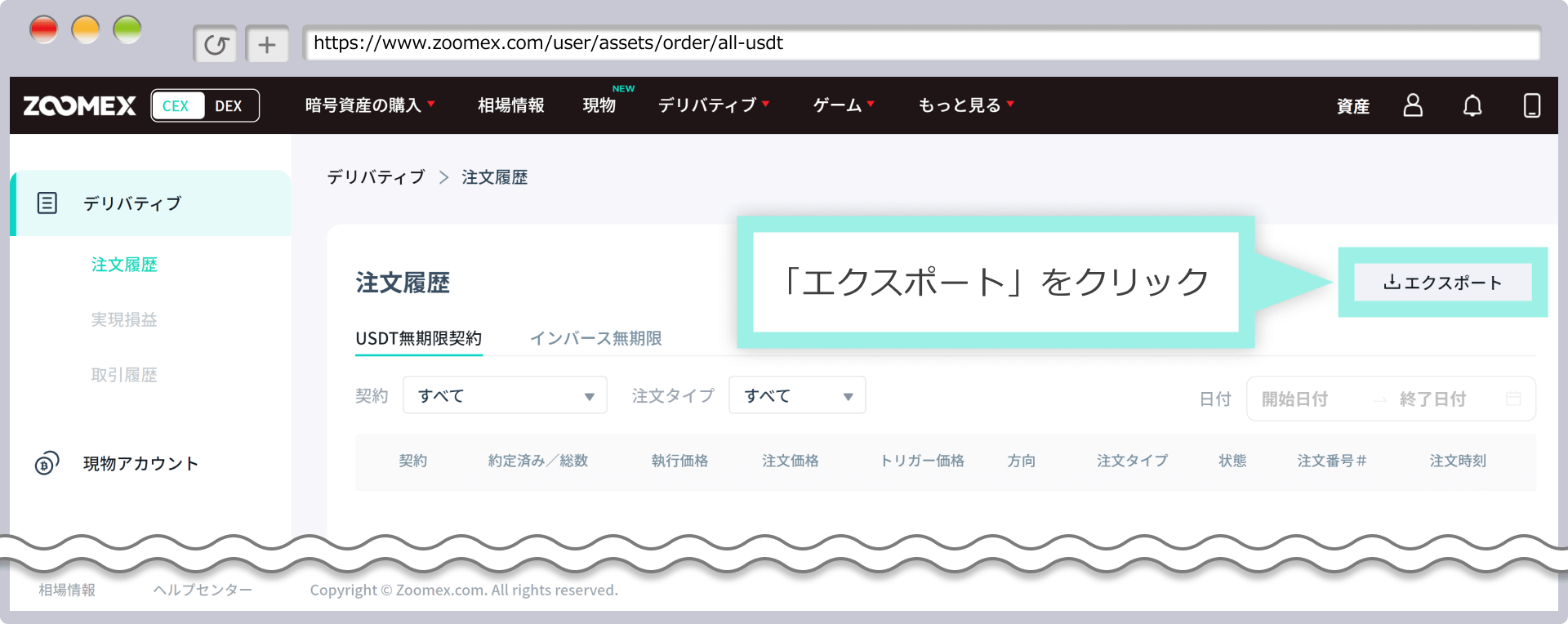

手順4

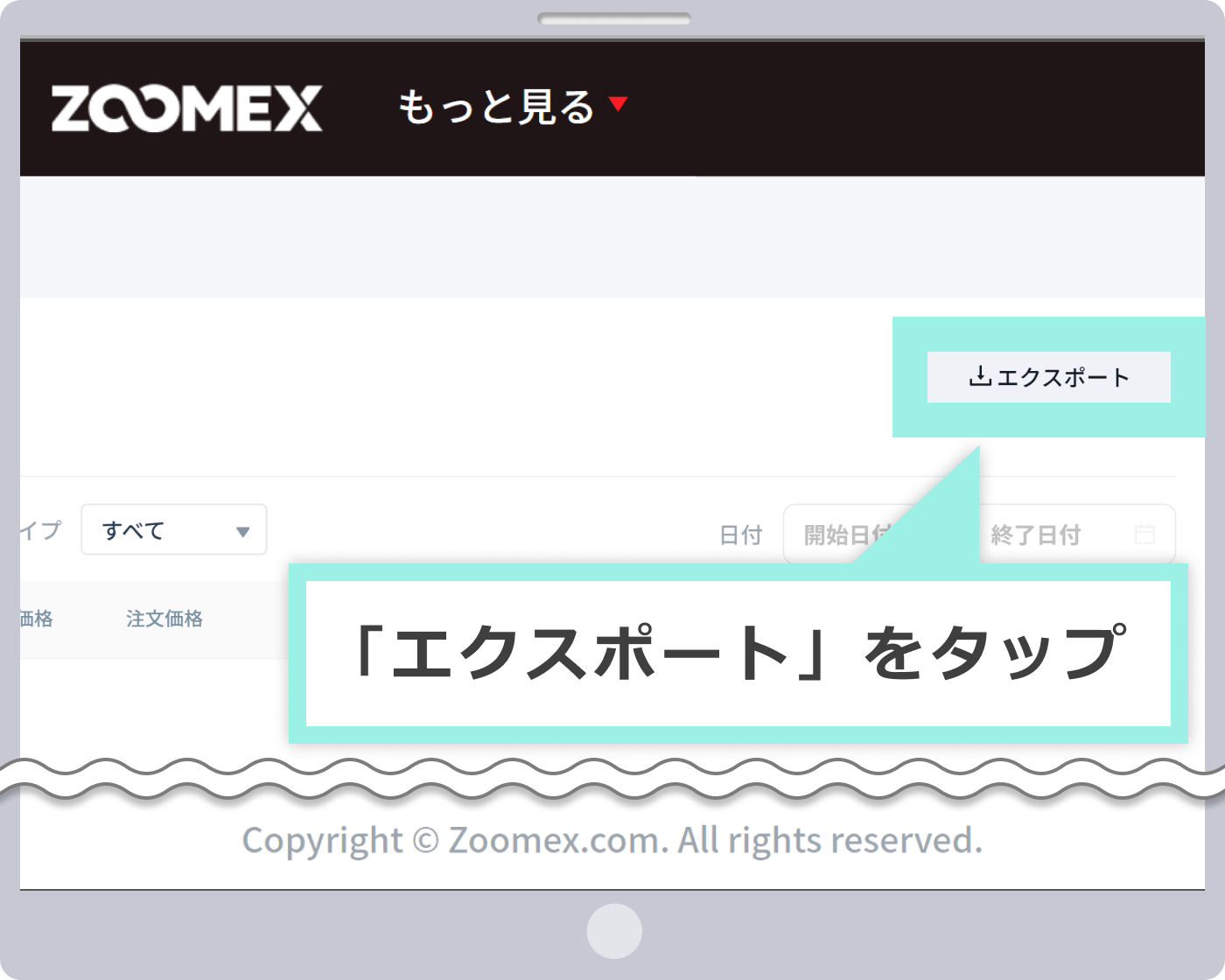

「エクスポート」をクリック

「エクスポート」をタップ

画面右上「エクスポート」をクリックします。

画面右上「エクスポート」をタップします。

手順5

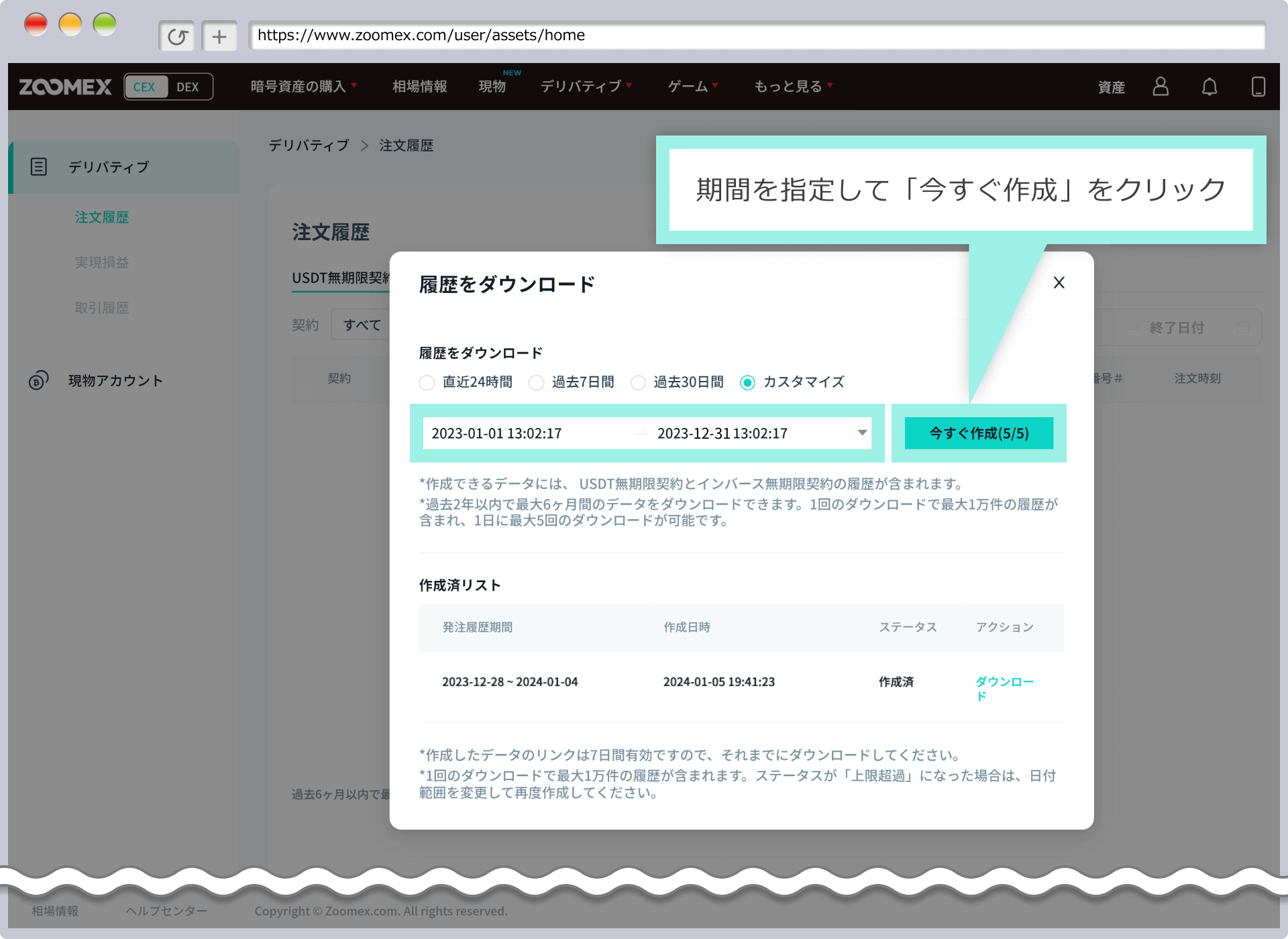

期間を指定して年間取引報告書を作成

「カスタマイズ」を選択して確定申告の対象期間を指定し、「いますぐ作成」をクリックします。

「カスタマイズ」を選択して確定申告の対象期間を指定し、「いますぐ作成」をタップします。

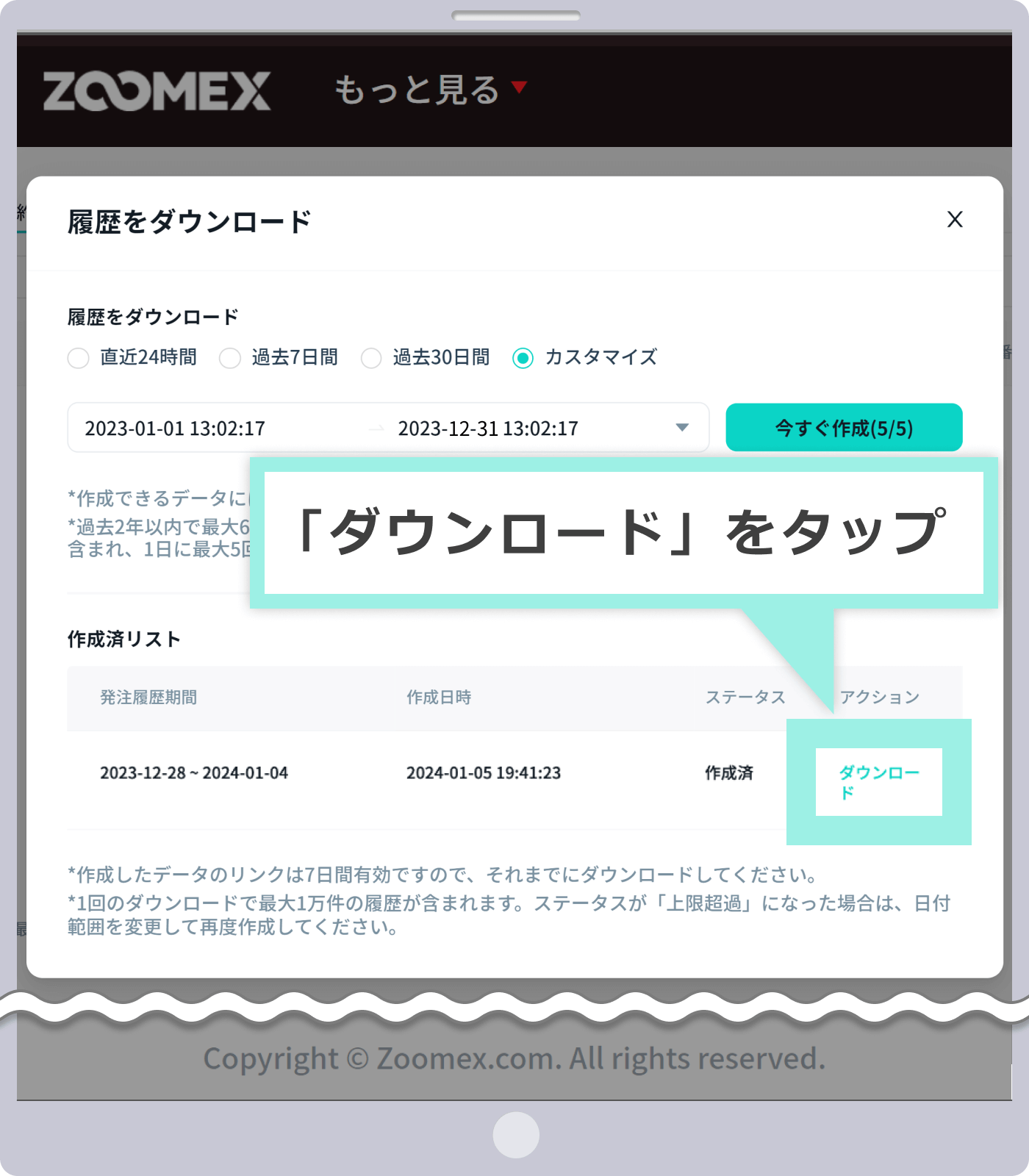

手順6

年間取引報告書をダウンロード

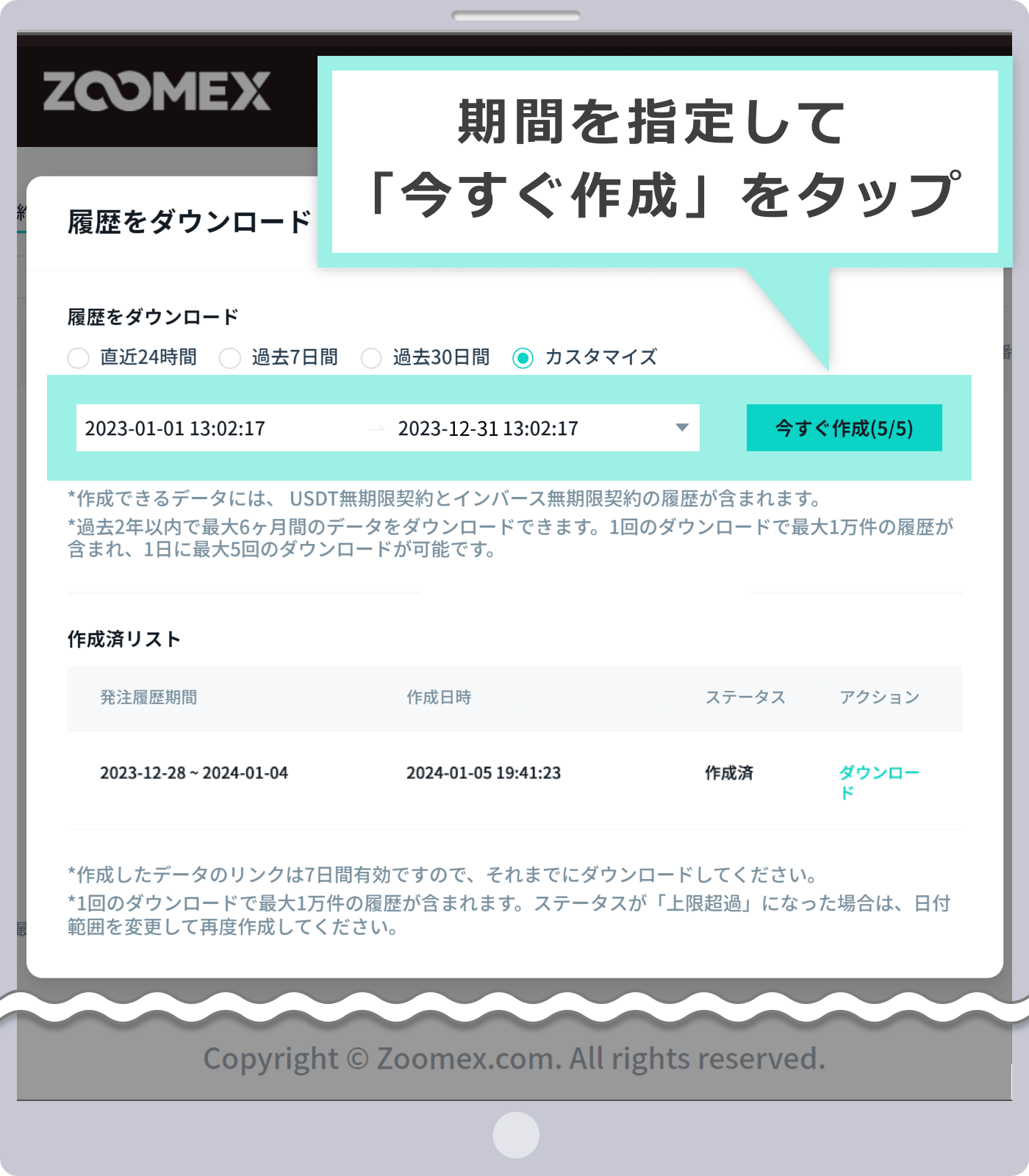

作成済リストより、該当する履歴の「ダウンロード」をクリックします。

作成済リストより、該当する履歴の「ダウンロード」をタップします。

ダウンロードした年間取引報告書には、指定した期間のZoomexにおける仮想通貨取引の履歴が記載されています。エクセルシートを参照し、注文履歴を国税庁が指定する「暗号資産の計算書(移動平均法用)」または「暗号資産の計算書(総平均法用)」に入力してください。

Zoomex(ズーメックス)

確定申告の方法・手順

Zoomex(ズーメックス)のお取引で発生した利益を確定申告する際のやり方をご紹介します。確定申告書を作成するにあたり、必要な書類をお手元にご準備の上、ご希望の方法で確定申告書に記入または入力し、納税を行います。

確定申告書の作成

手順1

個人情報の記入

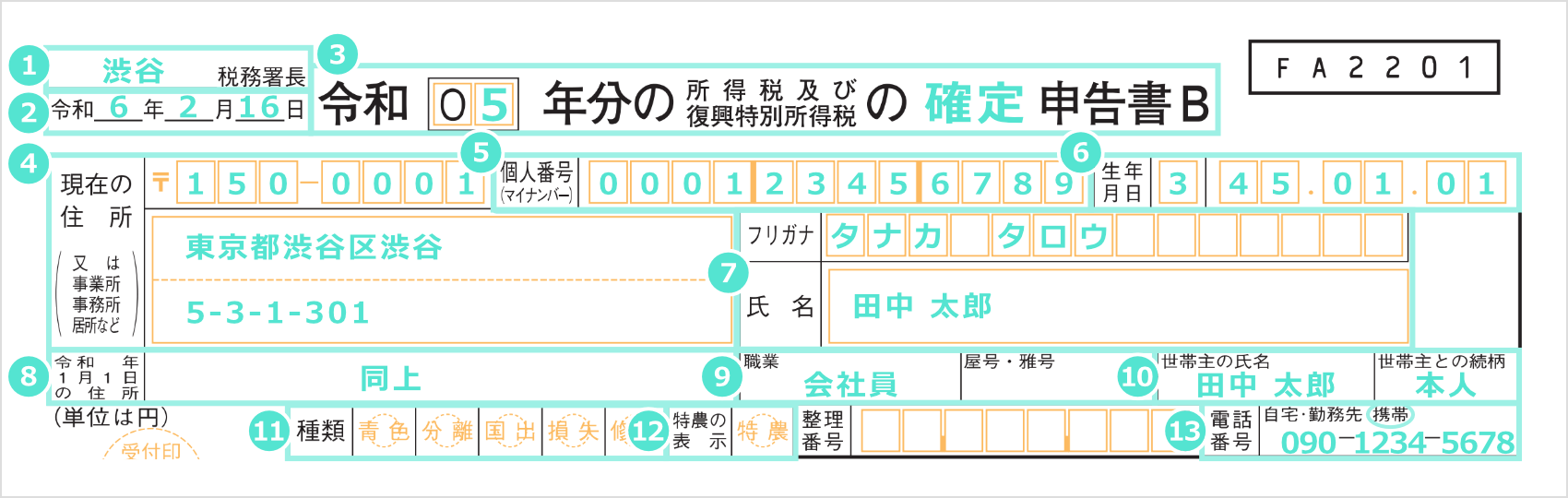

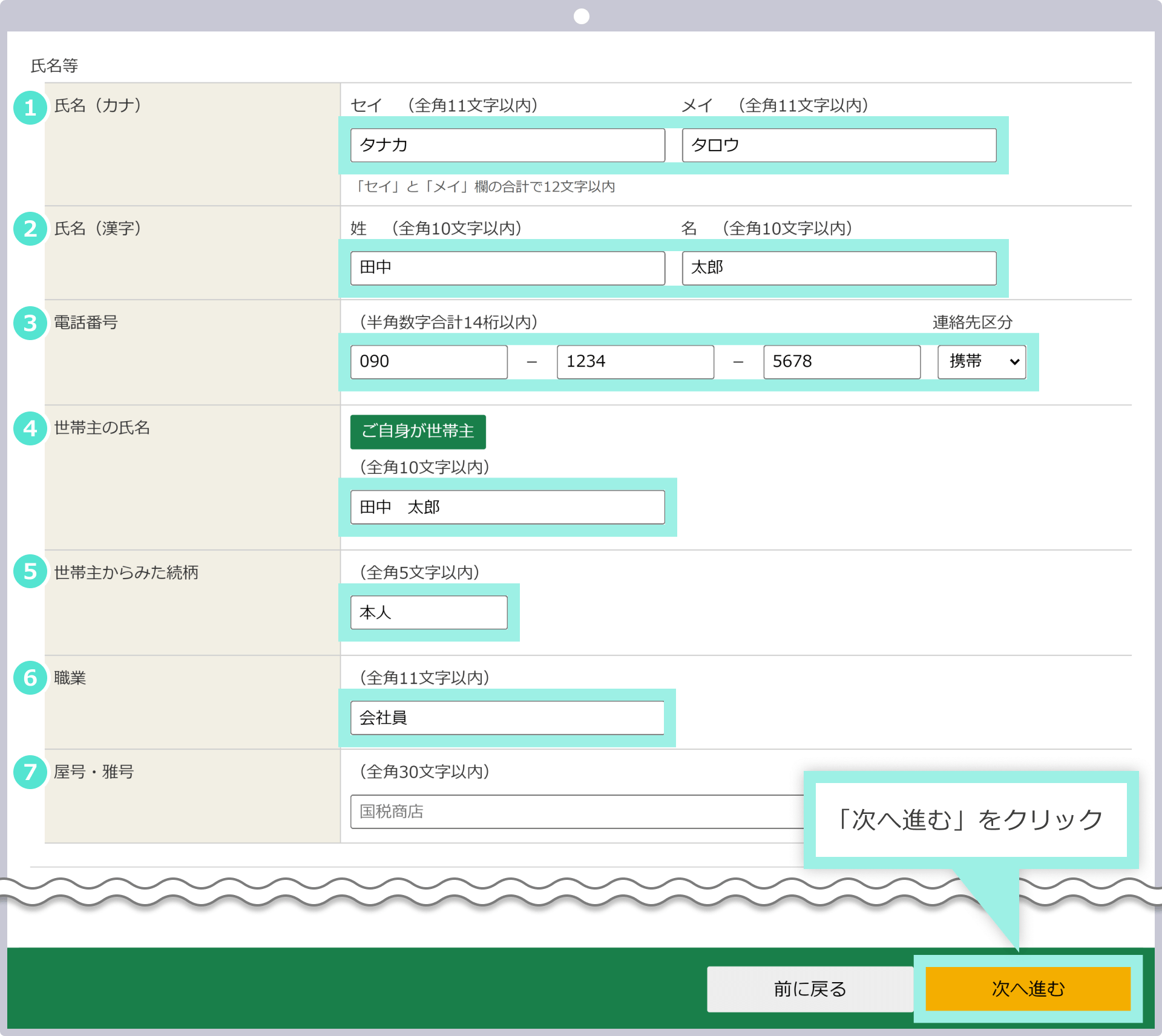

確定申告書の第一表の上部に、住所や氏名、生年月日、マイナンバー(個人番号)等の個人情報を記入します。所轄の税務署名や申告書の提出年月日、申告年度も記入します。

|

税務署名 |

例:渋谷 |

|

申告書の提出年月日 |

例:令和6年2月16日 |

|

表題 |

例:05 確定 |

|

現在の住所 |

例:150-0001 東京都渋谷区渋谷5-3-1-301 |

|

マイナンバー(個人番号) |

例:000123456789 |

|

生年月日 |

例:3 45.1.1 |

|

氏名・フリガナ |

例:田中 太郎・タナカ タロウ |

|

申告する年の1月1日時点の住所 |

例:同上 |

|

職業/屋号・雅号 |

例:会社員 |

|

世帯主の名前 |

例:田中 太郎 |

|

種類 |

記入なし |

|

特濃 |

記入なし |

|

電話番号 |

090-1234-5678 |

①所轄の税務署は、お近くの税務署名を記入してください。

②申告書の提出年月日には、確定申告書を提出する日付を数字のみ記入してください。

③表題には確定申告期間の年を記入し、「所得税及び復興特別所得税の」の直後に「確定」と記入してください。

④現在の住所は、現在の居住住所を郵便番号から番地や部屋番号まで全て記入してください。自営業等の方で、事務所や事業所等の住所地に納税する場合は、「事業所・事務所・居所など」のいずれかに〇をして、上段に事務所等の住所を、下段にお住まいの住所を記入してください。

⑤個人番号(マイナンバー)を記入してください。

⑥生年月日を元号から記入してください。元号に対応する数字は以下の通りです。

| 明治 | 1 |

| 大正 | 2 |

| 昭和 | 3 |

| 平成 | 4 |

| 令和 | 5 |

⑦氏名・フリガナには、カナ氏名と漢字氏名をフルネームで記入してください。

⑧申告する年の1月1日時点の住所が、④の住所と同一の場合は「同上」と記入し、④の住所と異なる場合は住所を記入してください。

⑨職業/屋号・雅号がある場合には記入してください。個人事業主の場合は職業欄に「〇〇小売業」「〇〇販売業」などご自身の職業を記入し、屋号・雅号がある方はここに記入してください。

⑩世帯主の氏名と続柄には、世帯主の氏名と世帯主との続柄を記入してください。世帯主本人の場合は、「本人」と記入します。

⑪種類は、「青色申告者」「申告書第三表を使用する方」「国外転出時課税制度の適用を受ける方」「申告書第四表を使用する方」に該当するもの全てに〇を記入してください。該当しない場合は空欄で構いません。

⑫特濃の表示は、特別農業者に該当する場合にのみ〇を記入してください。

⑬電話番号は、「自宅・勤務先・携帯」のいずれかに〇を記入して番号を記入してください。

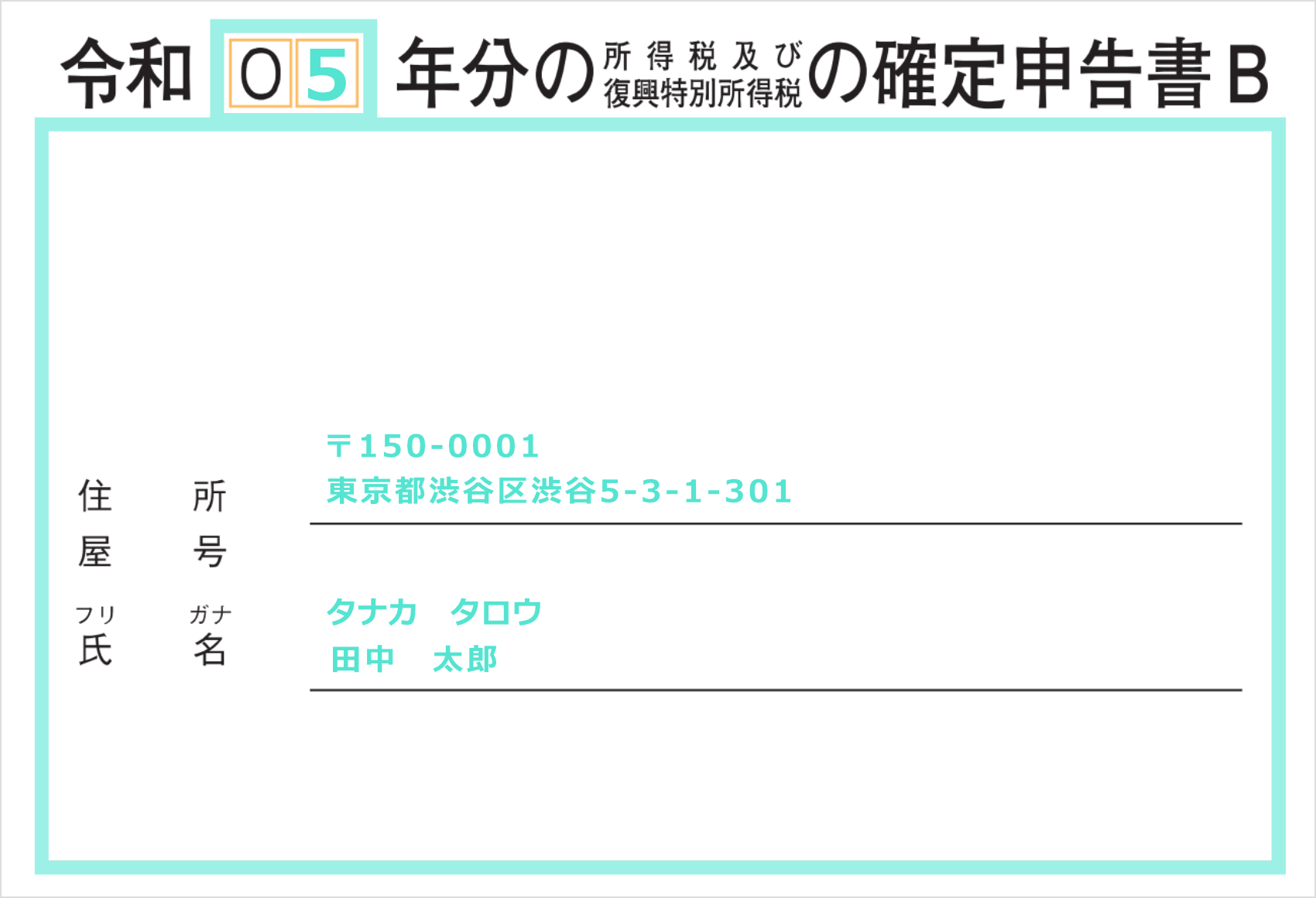

確定申告書の第二表にも、表題の申告期間の年と「住所」「氏名・フリガナ」「屋号」をご記入ください。

手順2

Zoomexで発生した利益の記入(雑所得)

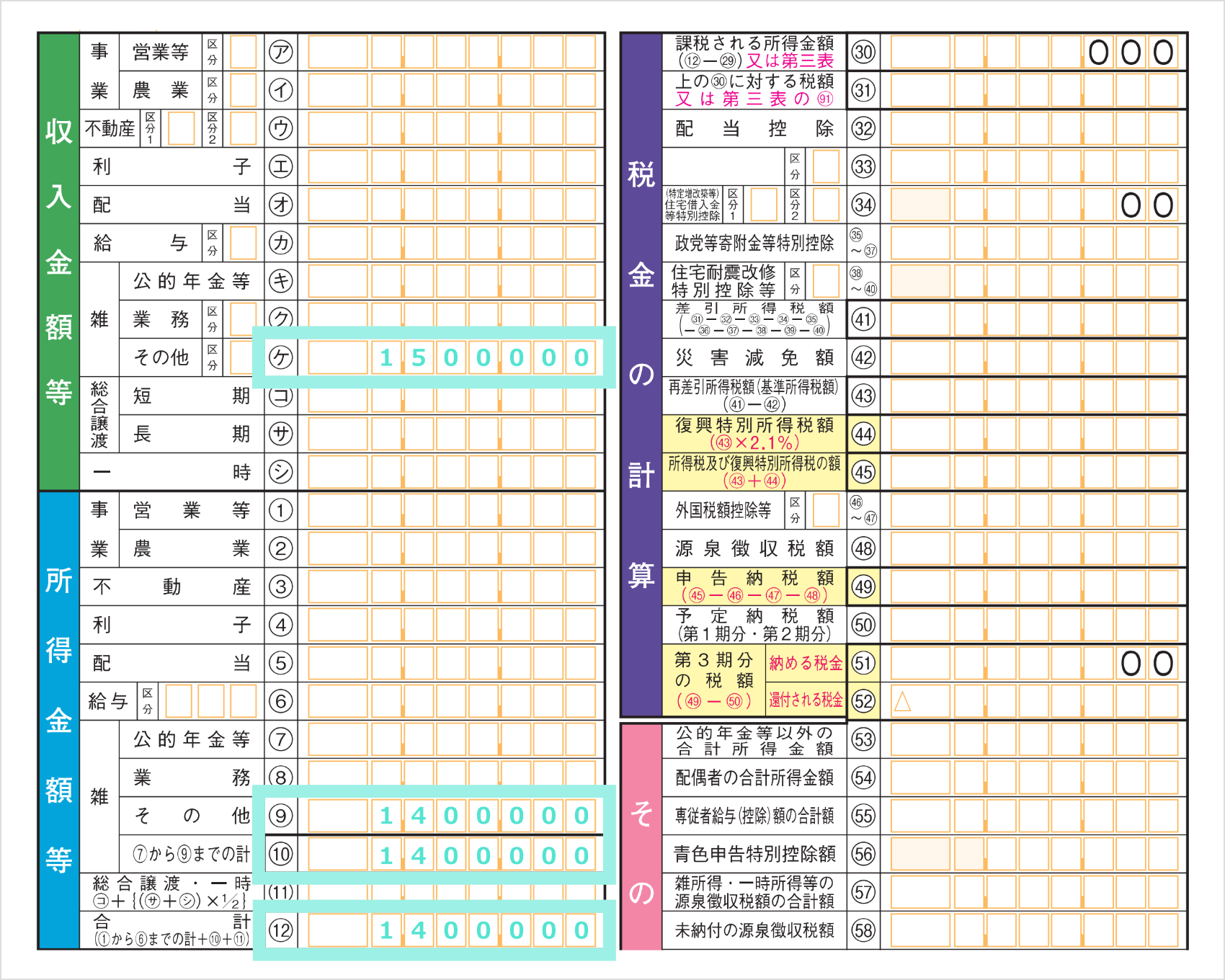

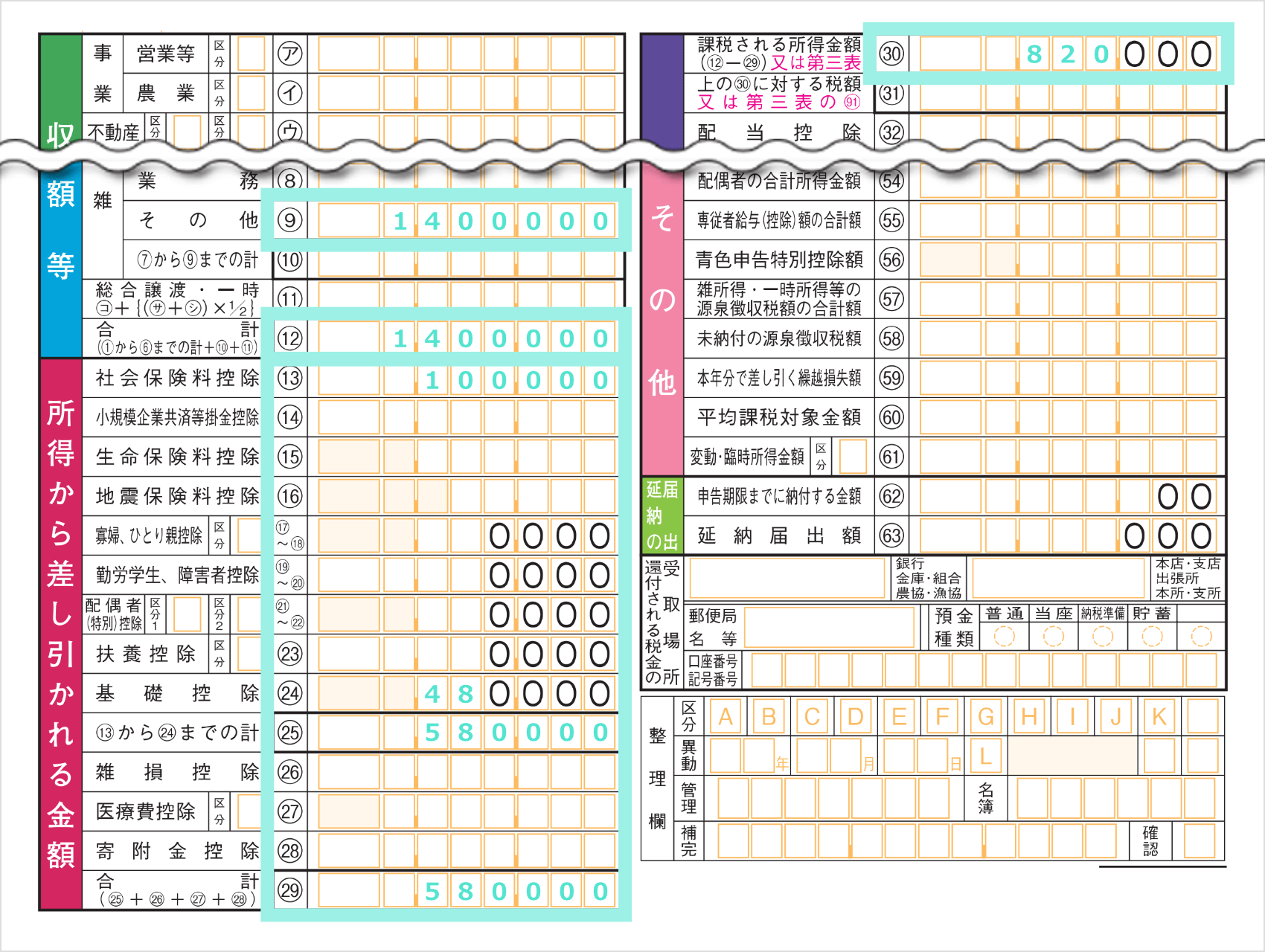

確定申告書の第一表の「収入金額等」の「ケ」にZoomexの取引で発生した総利益を記入します。Zoomex以外の仮想通貨取引でも利益がある場合は、合算して記入してください。次に「ケ」に記入した収入金額から必要経費を差し引いた金額を、所得金額等の⑨に記入します。「⑦~⑨までの合計額」を⑩に記入し、「①~⑥の合計+⑩+⑪」を計算して⑫に記入します。

記入例:Zoomexの利益が1,500,000円・必要経費が100,000円でZoomex以外の所得がない場合

手順3

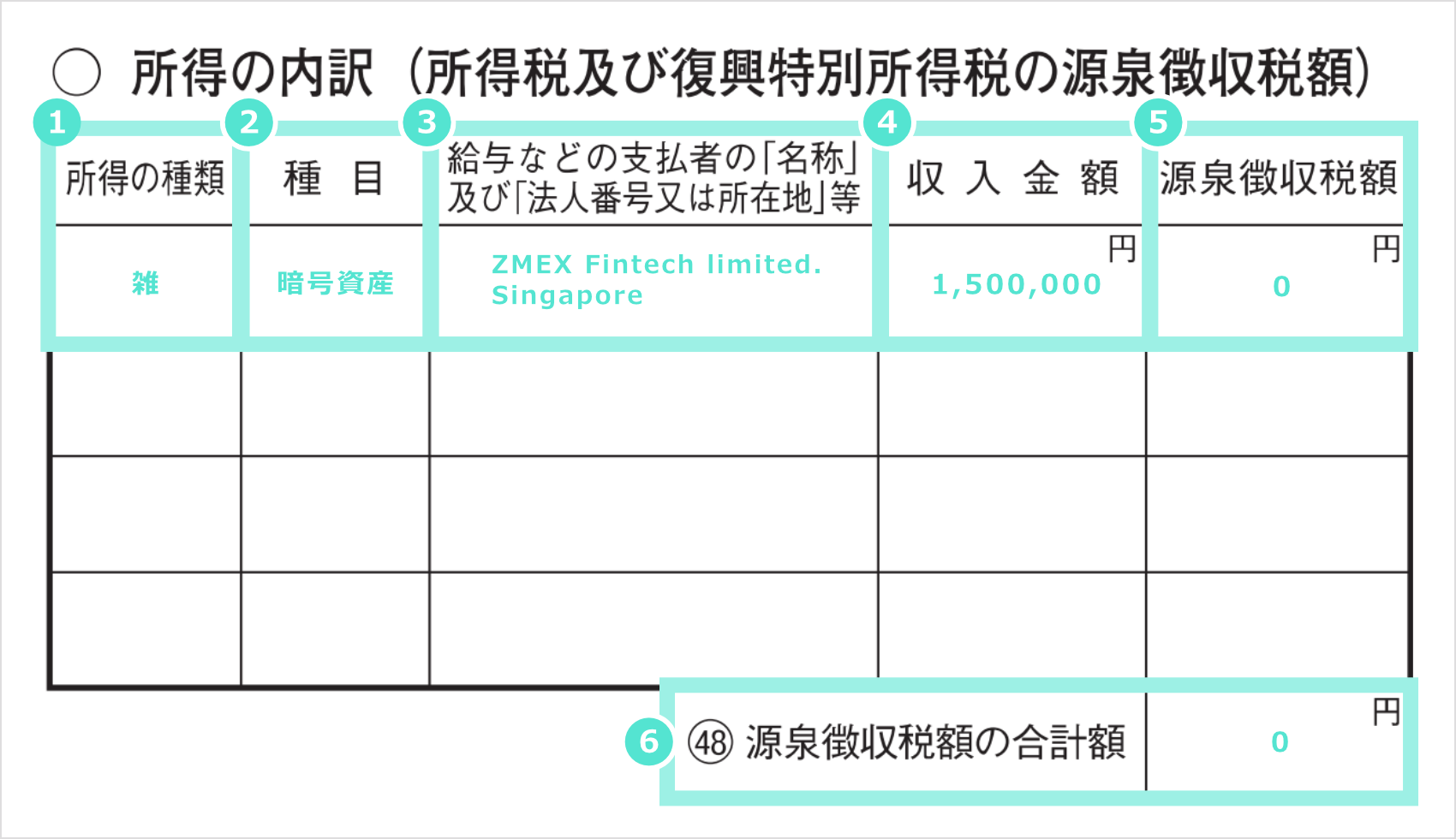

所得の内訳記入

確定申告書の第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」に、手順2で記入した「収入金額等」と「所得金額等」の内訳を記入します。

|

所得の種類 |

例:雑 |

|

種目 |

例:暗号資産 |

|

給与などの支払者の「名称」及び |

例:ZMEX Fintech limited. Singapore |

|

収入金額 |

例:1,500,000円 |

|

源泉徴収税額 |

例:0円 |

|

源泉徴収額の合計額 |

例:0円 |

①所得の種類は、「雑」または「雑所得」と記入します。

②種目は、「暗号資産」と記入します。

③給与などの支払者の「名称」及び「法人番号又は所在地」等は、Zoomexの会社名「ZMEX Fintech limited.」と住所「Singapore」を記入します。

④収入金額は、必要経費を差し引く前の収入金額を記入します。

⑤源泉徴収税額は「0」円を記入します。

手順4

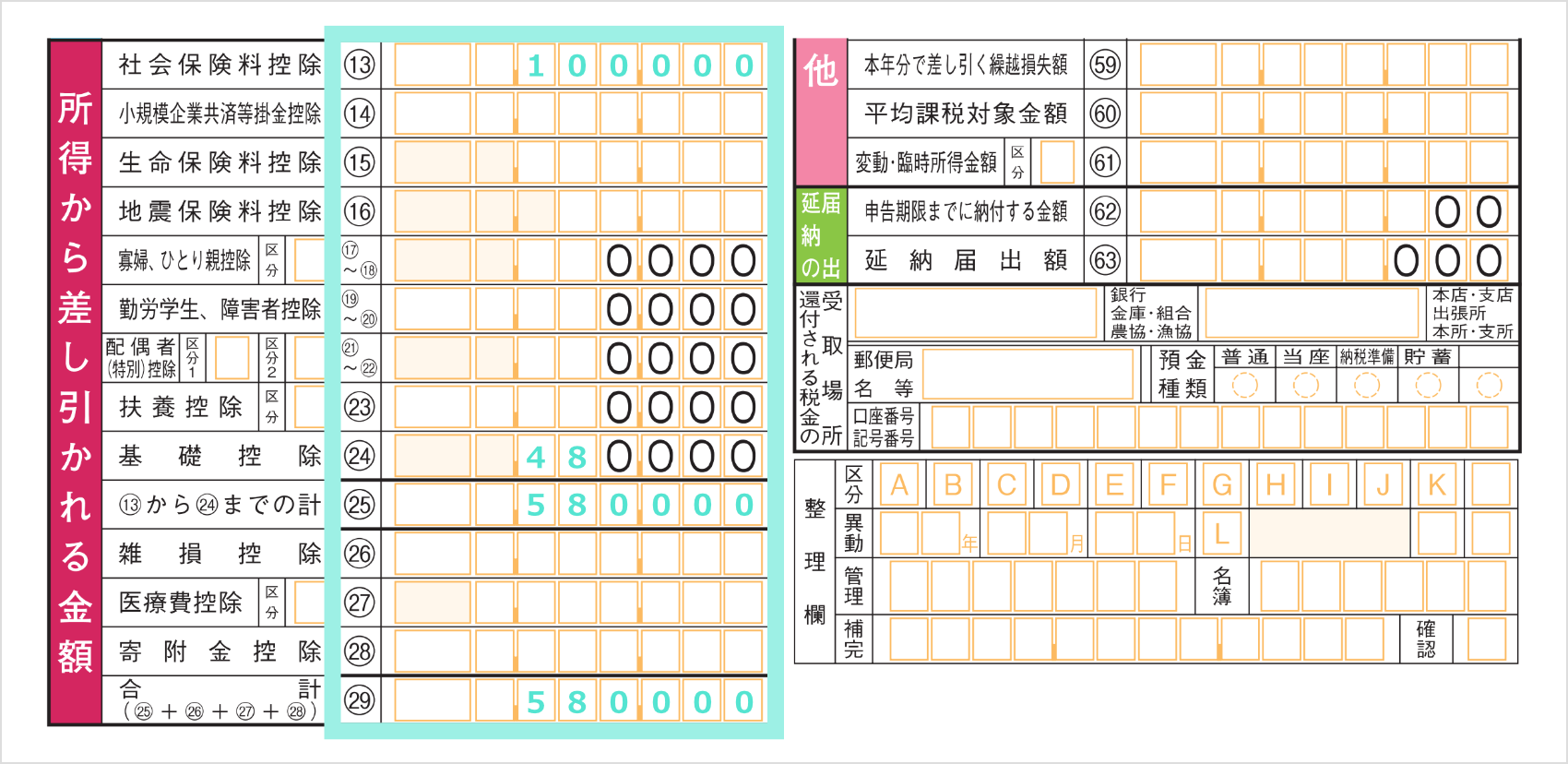

各種控除額の記入

次に、⑬~㉔に、該当する控除額を記入して、㉕に合計額を記入します。㉖~㉘に該当する方は控除額を記入し、㉙に㉕を足した金額を記入してください。

記入例:基礎控除48万円・社会保険料控除10万円が適用される場合

手順5

課税所得の計算

確定申告書第一表「所得金額等」の⑫の金額から、「所得から差し引かれる金額」の㉙の金額を差し引きます。算出した金額を「税金の計算」の㉚に転記してください。

記入例:⑫1,400,000円-㉙580,000円=820,000(㉚に記入)

手順6

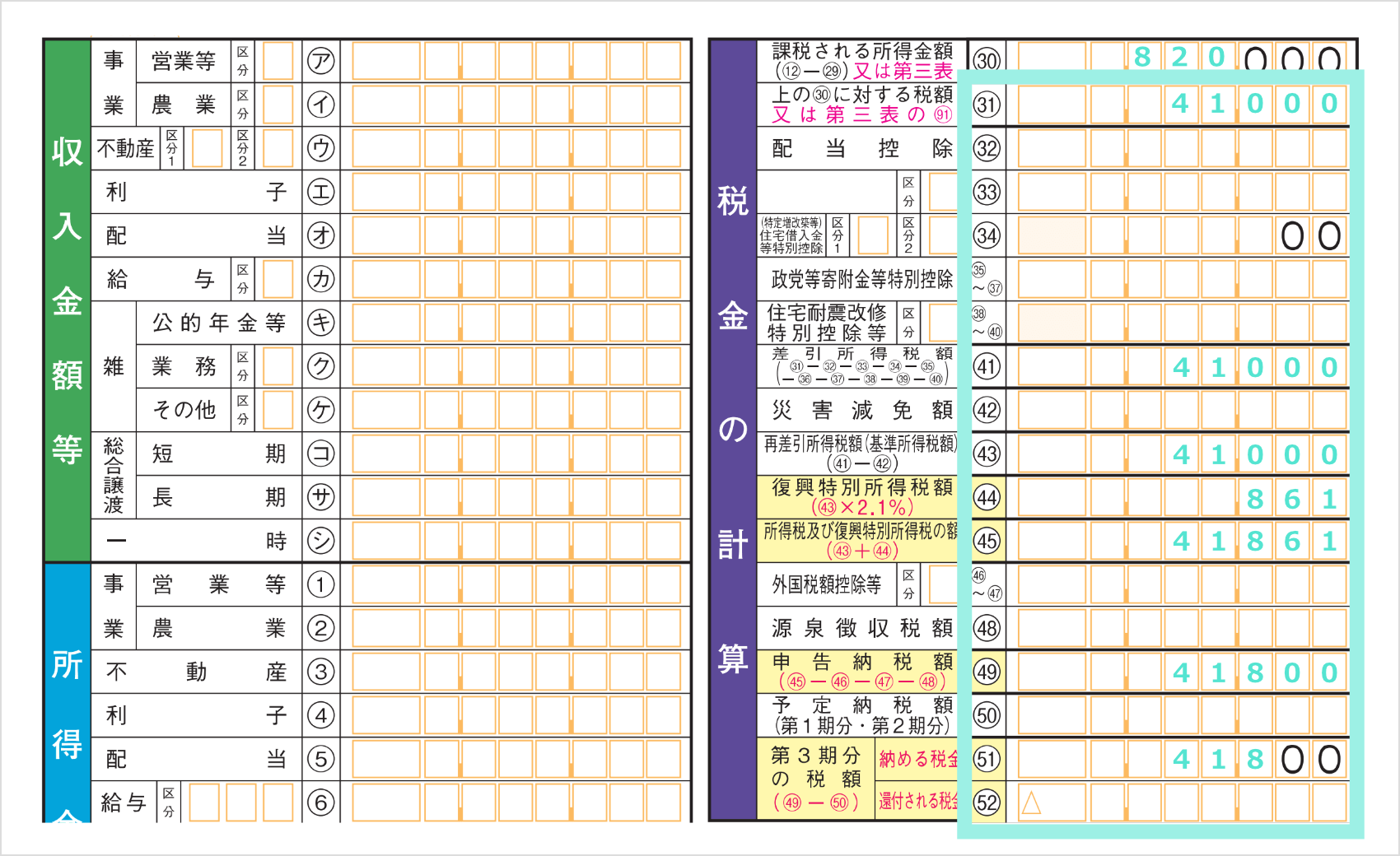

所得税の計算

㉚の課税所得金額に、所定の税率を乗じて控除額を差し引き所得税を算出します。確定した税額は㉛「税金の計算」に記入します。

記入例:820,000円×5%=41,000

課税される所得金額に対する税額の計算方法

| 課税所得金額 | 税額の計算式(税率・控除額) |

| 0円 | 0円 |

| 1,000円~1,949,000円 | 課税所得額×5% |

| 1,950,000円~3,299,000円 | 課税所得額×10%-97,500円 |

| 3,300,000円~6,949,000円 | 課税所得額×20%-427,500円 |

| 6,950,000円~8,999,000円 | 課税所得額×23%-636,000円 |

| 9,000,000円~17,999,000円 | 課税所得額×33%-536,000円 |

| 18,000,000円~39,999,000円 | 課税所得額×40%-2,796,000円 |

| 40,000,000円~ | 課税所得額×45%-4,796,000円 |

| 課税所得金額 |

税額の計算式 (税率・控除額) |

| 0円 | 0円 |

|

1,000円 ~1,949,000円 |

課税所得額×5% |

|

1,950,000円 ~3,299,000円 |

課税所得額×10% -97,500円 |

|

3,300,000円 ~6,949,000円 |

課税所得額×20% -427,500円 |

|

6,950,000円 ~8,999,000円 |

課税所得額×23% -636,000円 |

|

9,000,000円 ~17,999,000円 |

課税所得額×33% -536,000円 |

|

18,000,000円 ~39,999,000円 |

課税所得額×40% -2,796,000円 |

| 40,000,000円~ |

課税所得額×45% -4,796,000円 |

手順7

納税額の記入

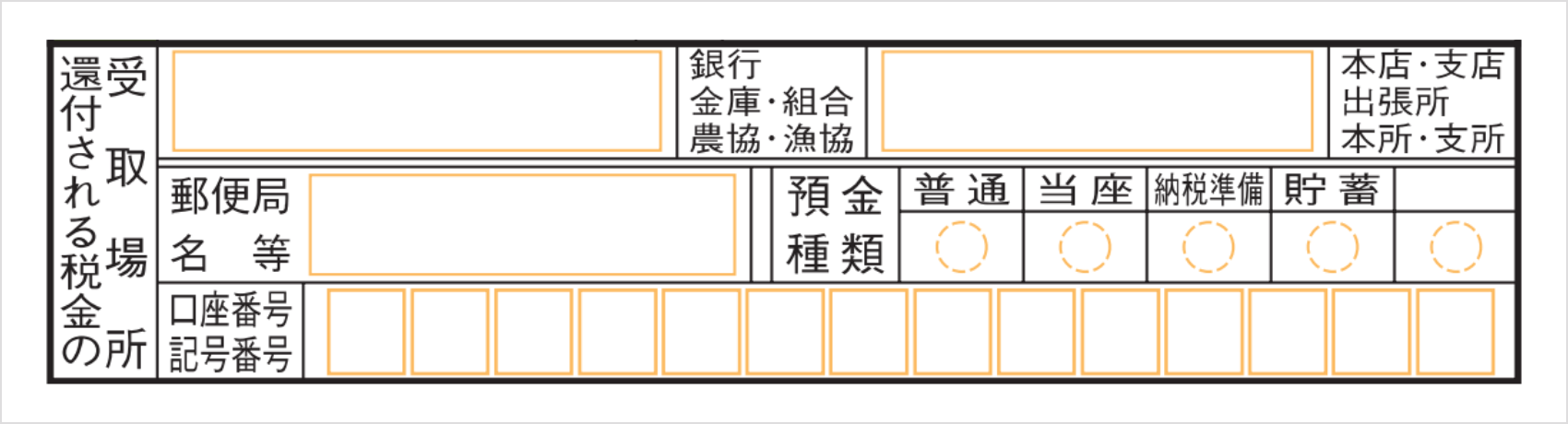

㉛で確定した税額に復興特別所得税2.1%を加算し最終納税額を確定し、51「納める税金」に記入します。還付金が発生する場合には52「還付される税金」に記入してください。

㉛~㊵に記載されている金額を順に差し引き、㊶に記入します。㊶ー㊷の結果を㊸に、㊸の金額に復興特別所得税2.1%を乗じた金額を㊹に記入して、㊸+㊹の合計額を㊺に記入してください。

㊺の金額から㊻~㊽の金額を差し引き、㊾に記入します。㊾の数字が黒字の場合は100円未満は切り捨てます。赤字の場合は切り捨て・切り上げをせずにそのまま金額をご記入ください。

計算の結果、還付金が発生する場合には、確定申告書第一表の右下「還付される税金の受取場所」に還付金受取口座を記入します。確定申告書の提出後、1カ月から1カ月半程度で指定口座へ還付金が振り込まれます。

手順8

住民税・事業税に関する事項

確定申告書第二表の「住民税・事業税に関する事項」にて、希望する住民税の納付方法に〇を記入します。住民税を給与から差し引く場合は「特別徴収」に、ご自身で納付する場合には「自分で納付」に〇をします。「自分で納付」を選択した場合は、現住所へ納付書が届きますので期日内にご自身で住民税を納めてください。

![]()

年間所得に対して納めるべき税金は「所得税」と「住民税」です。確定申告では所得税の納税を行いますが、住民税はお住まいの自治体から6月頃までに納付書が送付されますのでご自身で納付を行います。給与所得者は住民税を6月〜翌年5月の期間で分割して給与天引きで納付することも可能です。但し、前年より住民税が増えることにより、お勤め先の給与計算担当者に給与以外の所得があることを知られる可能性があります。もし仮想通貨取引を行なっていることを知られたくない場合は、確定申告書の住民税に関する事項で「自分で納付」を選択してください。

手順1

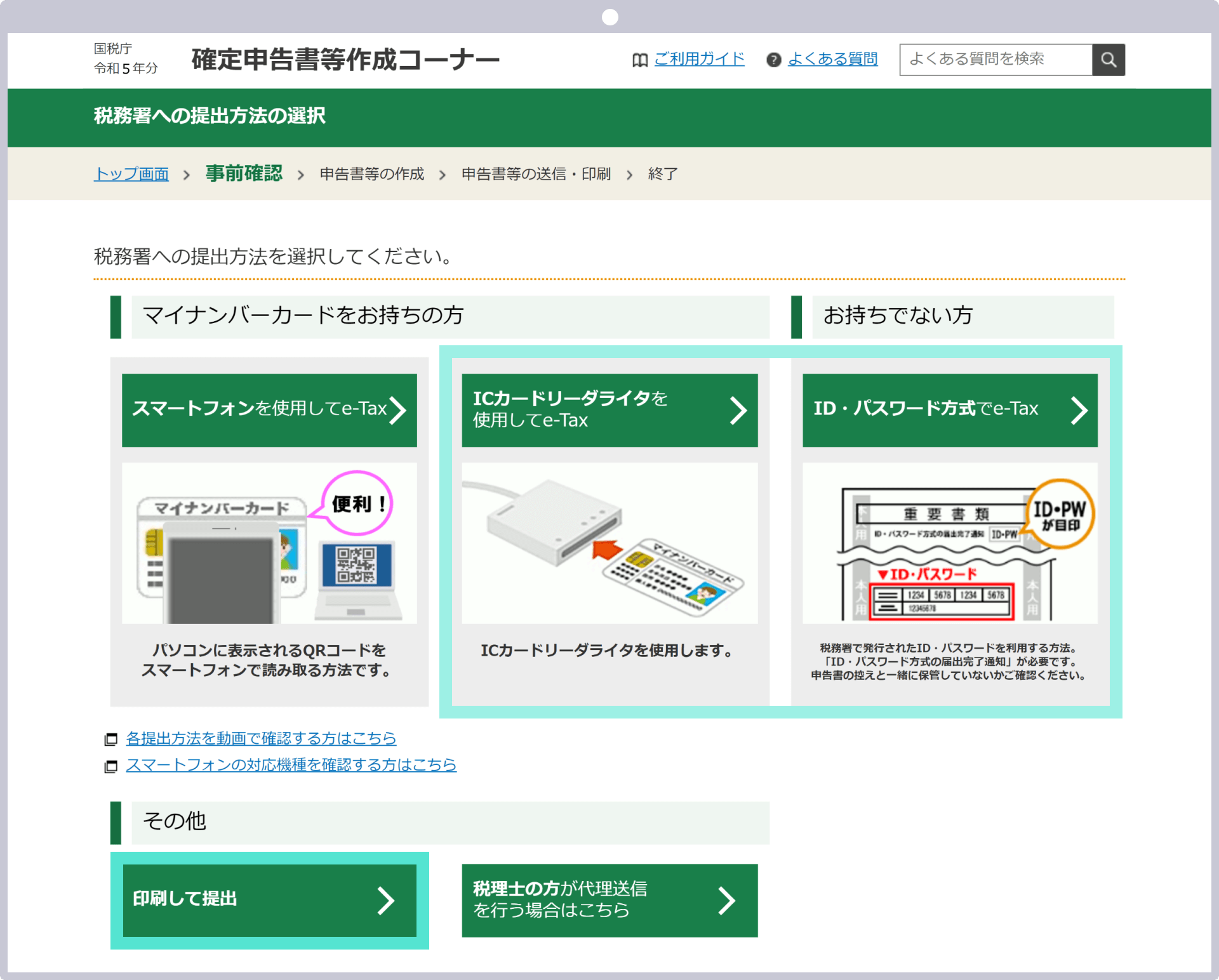

税務署への確定申告書提出方法の選択

国税庁のホームページより「確定申告書作成コーナー」にアクセスします。「ICカードリーダライタを使用してe-Tax」または「ID・パスワード方式でe-Tax」をクリックします。「ICカードリーダライタ」も「ID・パスワード方式」も対応不可の場合は、スマートフォンを使用するか、確定申告書のみe-Taxで作成して郵送や税務署の窓口にて提出する「印刷して提出」を選択します。

選択した方法により次に行う操作の案内が異なります。案内に沿って「作成する申告書等の選択」のステップまでお進みください。

手順2

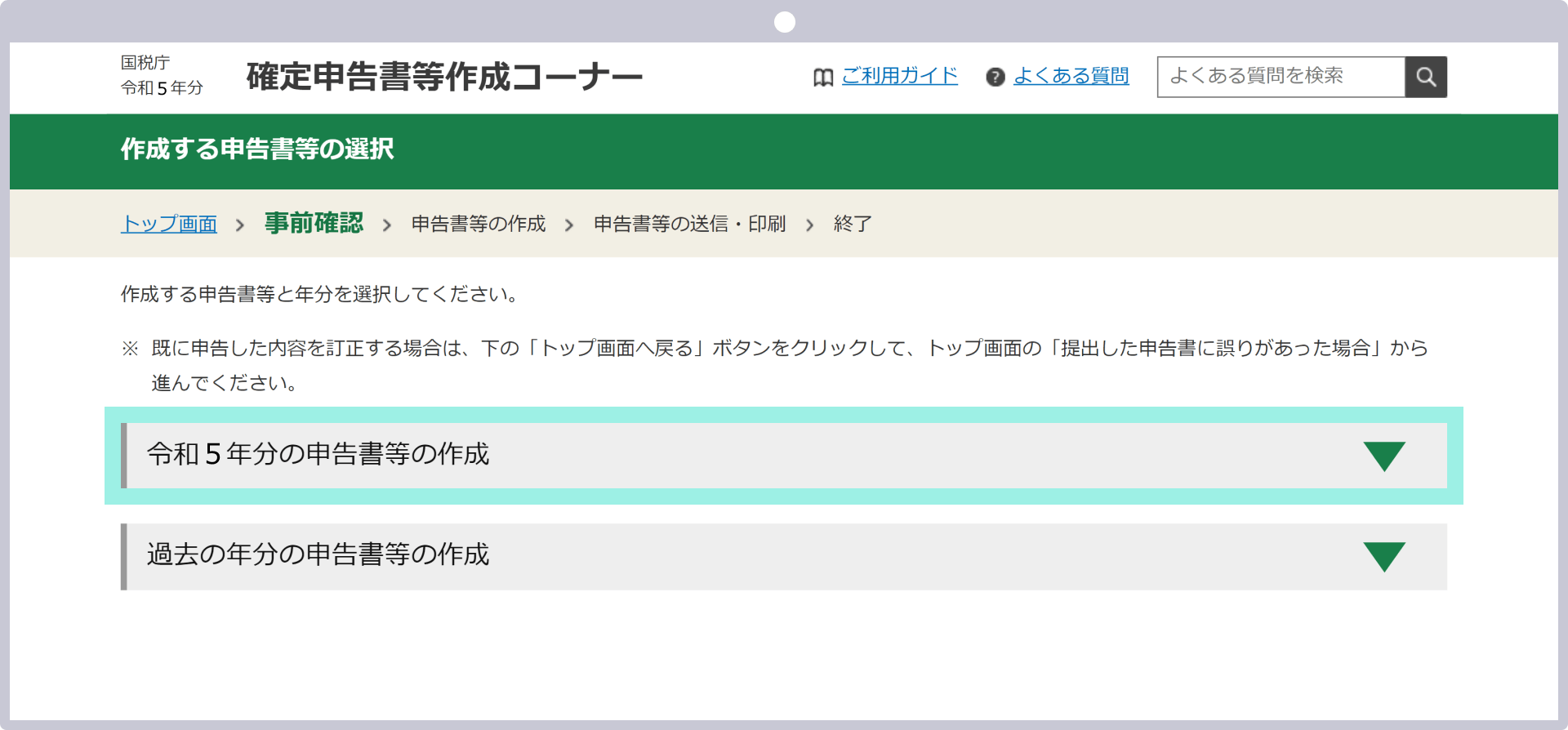

作成する申告書等の選択

「令和5年分の申告書等の作成」をクリックします。

申告する税の種類が表示されますので「所得税」を選択します。

「次へ進む」をクリックして確定申告書作成画面へ進みます。

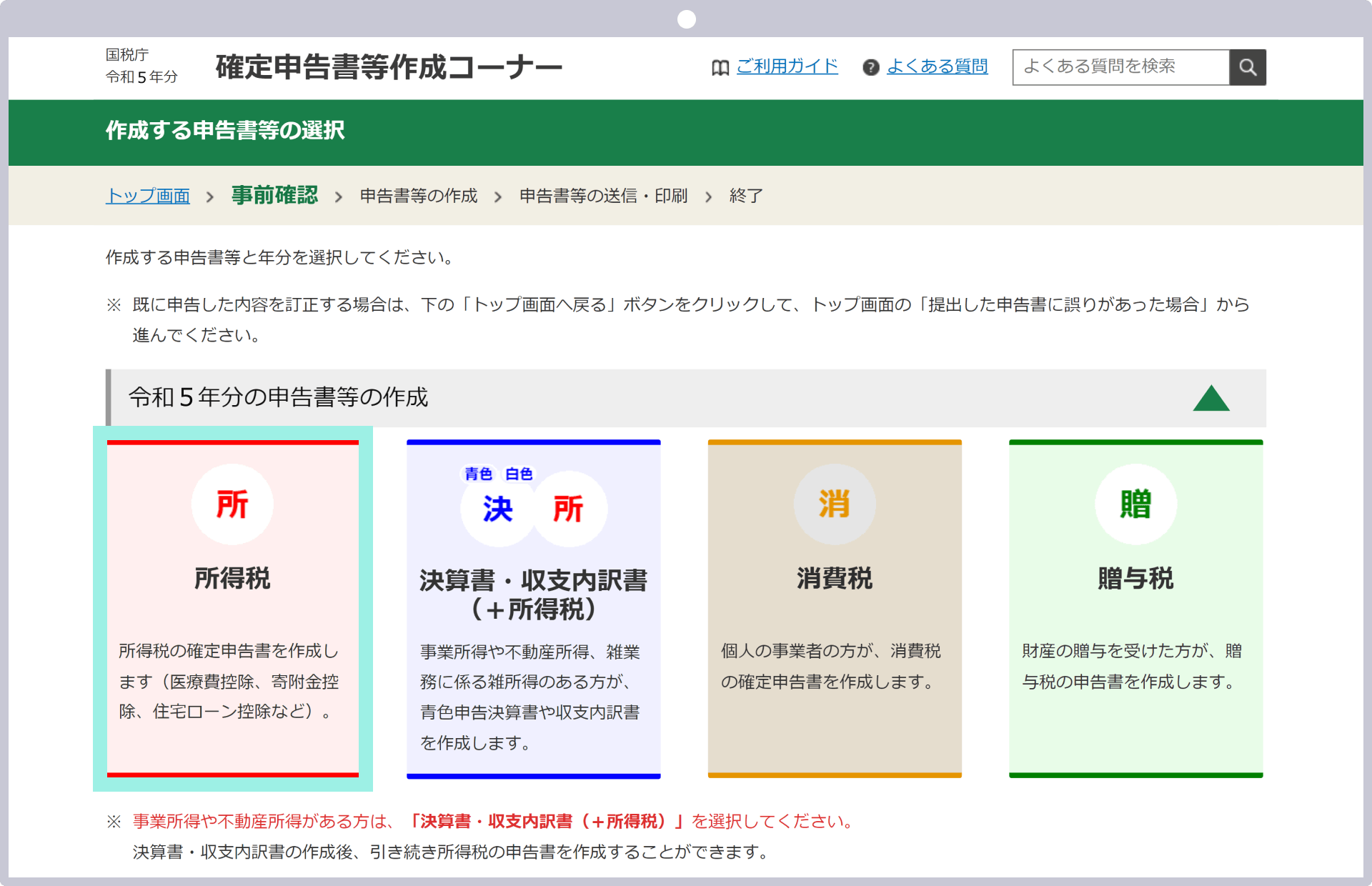

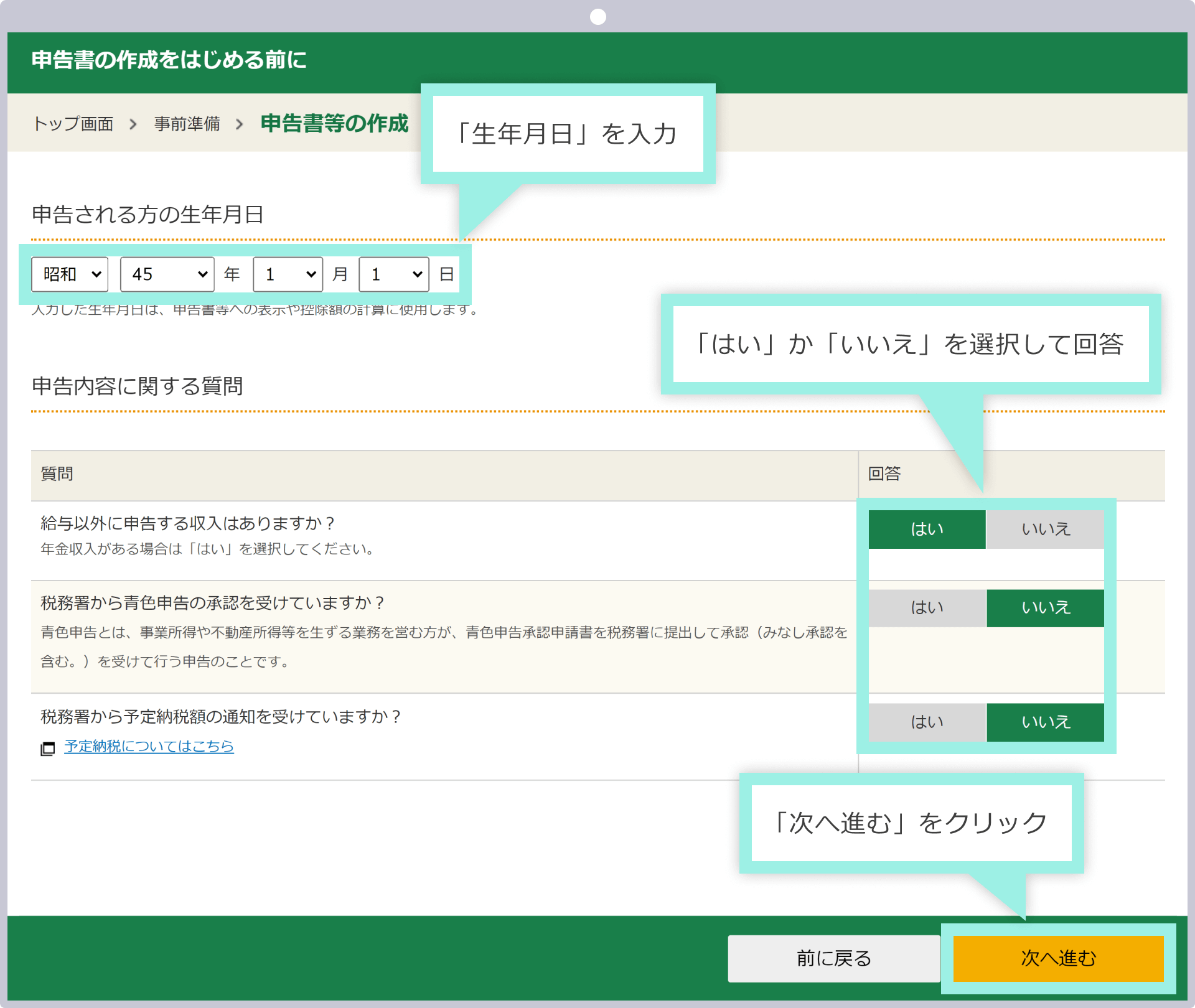

手順3

作成する申告書等の選択

「申告される方の生年月日」に「生年月日」を入力し、「申告内容に関する質問」の「給与以外に申告する収入はありますか?」で「はい」を選択します。付随する質問が2つ追加されますので、税務署から青色申告の承認を受けていますか?」と「税務署から予定納税額の通知を受けていますか?」の質問に「はい」または「いいえ」を選択し「次へ進む」をクリックします。

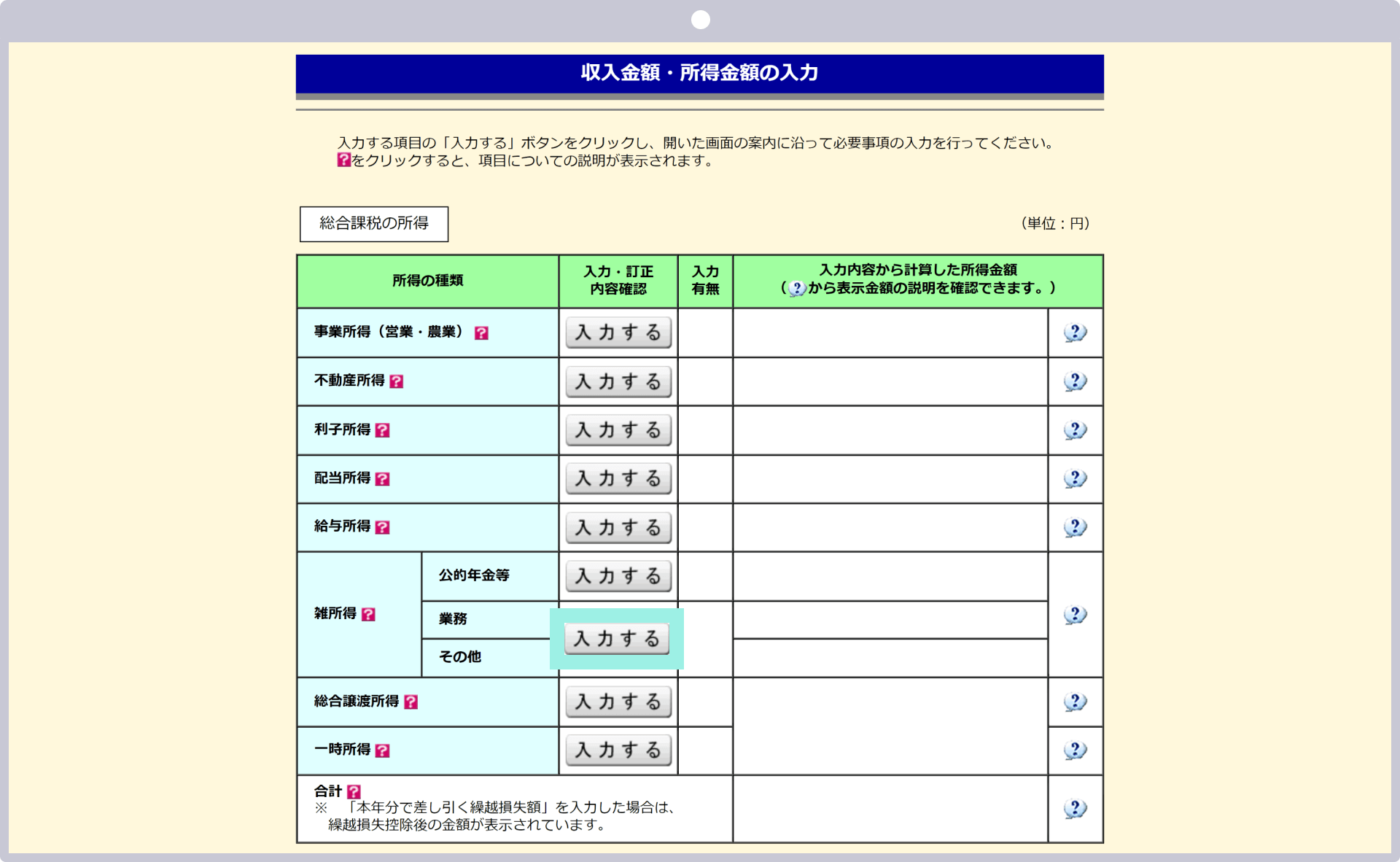

手順4

Zoomexの利益(雑所得)の記入

「総合課税の所得」から「雑所得」の「業務・その他」の欄の「入力する」をクリックします。

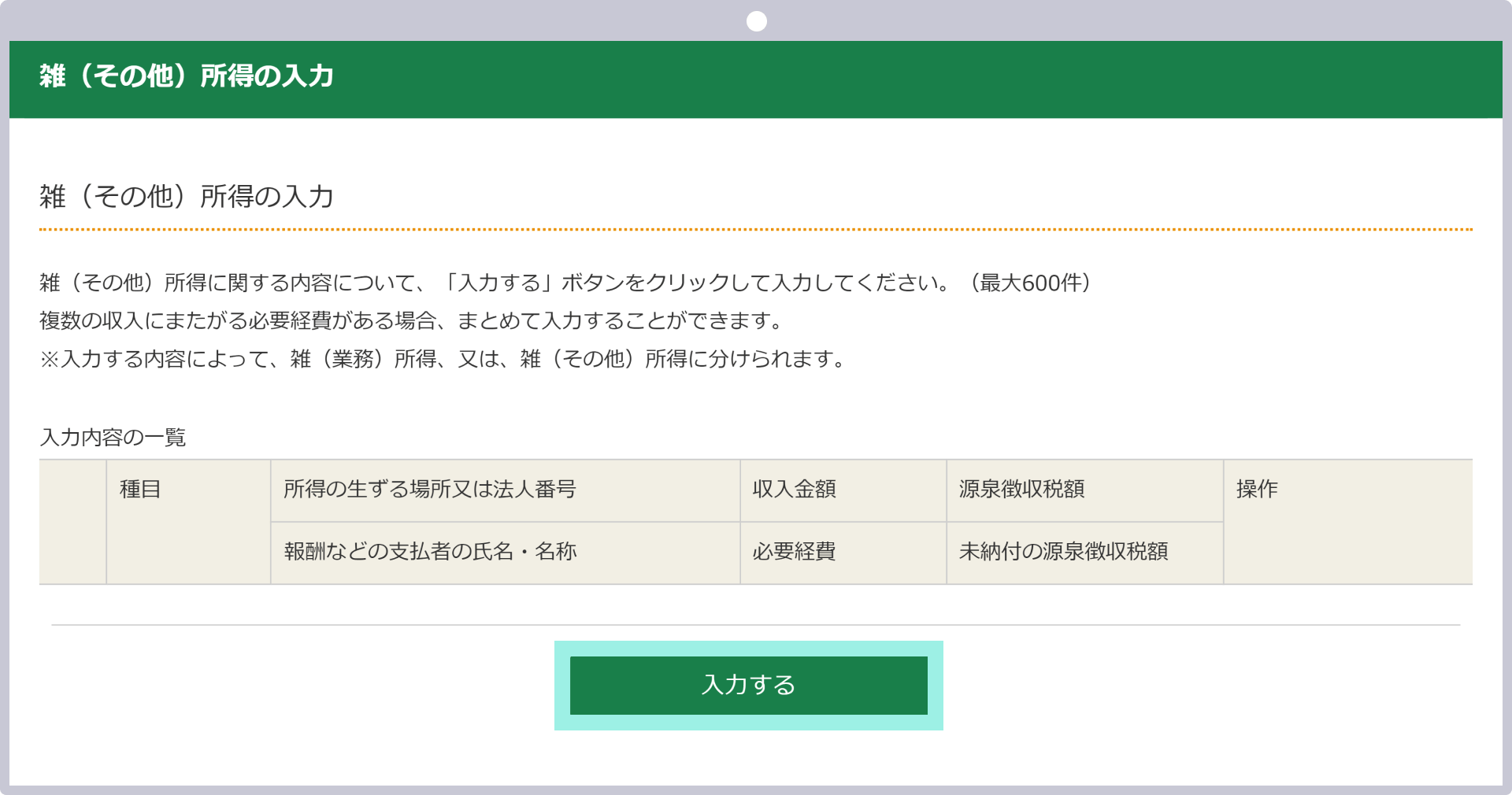

「雑(その他)所得の入力」に関する説明が表示されますので「入力する」をクリックします。

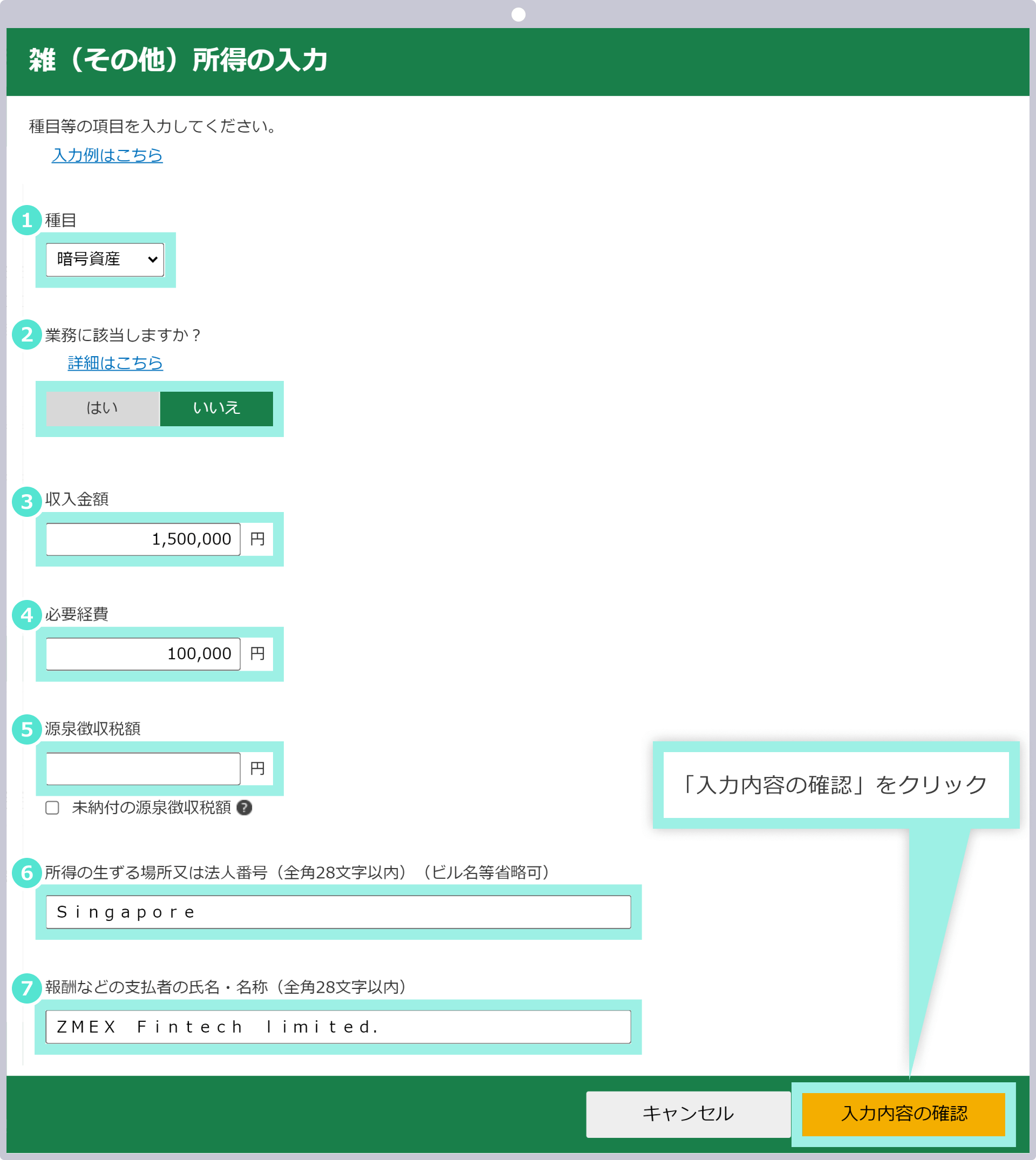

雑(その他)所得の入力画面が表示されます。「種目」は「暗号資産」を選択し、以下、順に入力を進め、入力が完了したら「入力内容の確認」をクリックします。

|

種目 |

例:「暗号資産」 |

|

業務に該当しますか |

例:「いいえ」 |

|

収入金額 |

例:1,500,000 |

|

必要経費 |

例:100,000 |

|

源泉徴収税額 |

未記入 |

|

所得の生ずる場所又は法人番号 |

例:Singapore |

|

報酬などの支払い者の氏名・名称 |

例:ZMEX Fintech limited. |

①種目は「その他」を選択し、表示された詳細入力欄に「証拠金取引」と入力します。

②業務に該当しますかは、「いいえ」を選択します。

③収入金額は、Zoomexで発生した損益の合計額を記入します。Zoomexの複数口座を利用してお取引されている場合は、取引のある全口座の年間取引報告書を取得して全ての損失・利益の合計額を記入します。

④必要経費は、Zoomexの仮想通貨取引にかかった経費を入力します。

⑤源泉徴収税は、入力不要です。Zoomexを含む仮想通貨取引は源泉徴収の対象外となります。

⑥所得の生ずる場所又は法人番号は、住所「Singapore」と記入します。(*)

⑦報酬などの支払者の氏名・名称は、全角で「ZMEX Fintech limited.」と入力します。「Zoomex」ではございませんのでご注意ください。

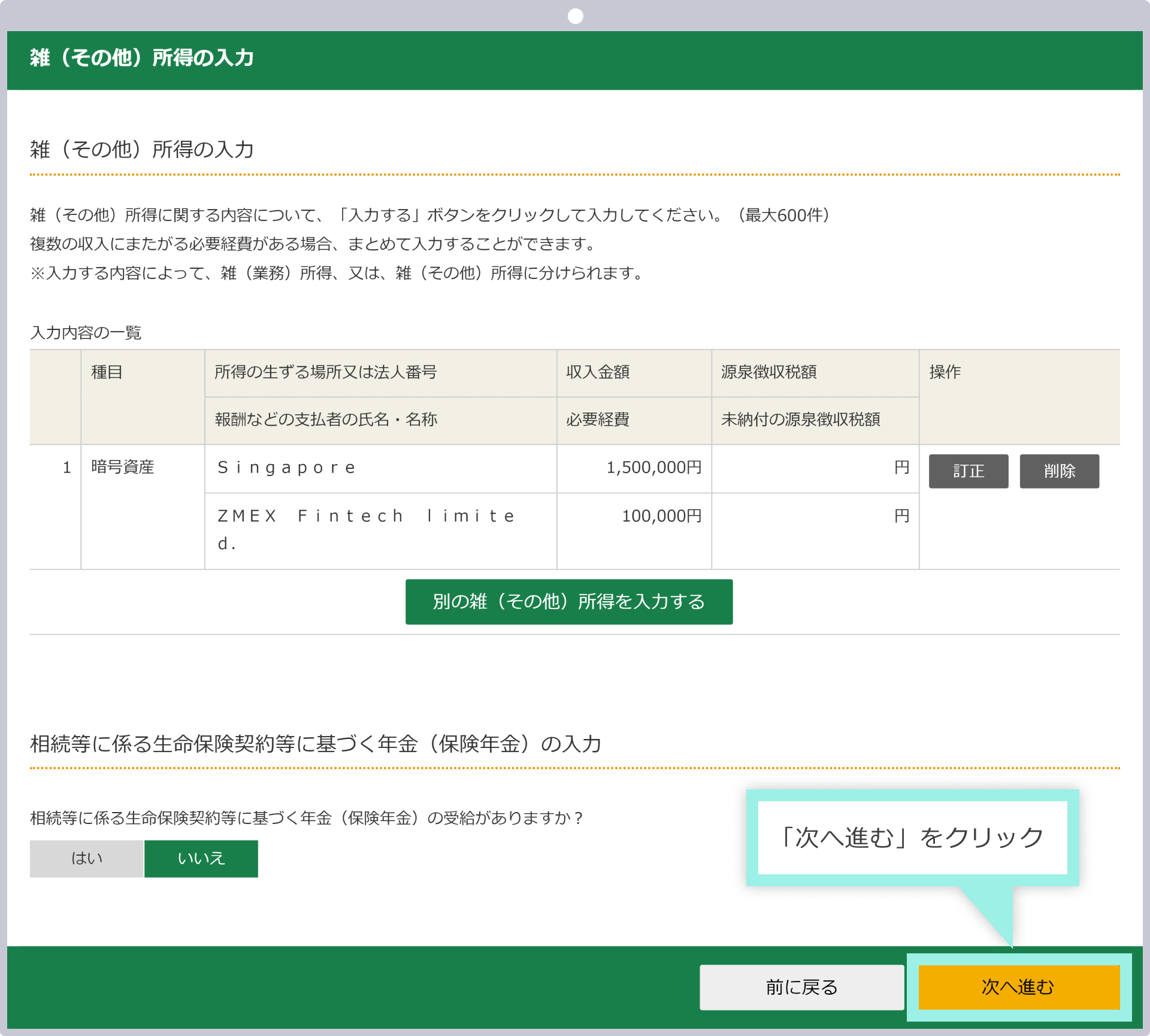

確認画面が表示されましたら、内容をご確認頂き「次へ進む」をクリックします。訂正したい場合は「訂正」を、Zoomex以外の雑(その他)所得がある場合は「もう1件入力する」をクリックして、手順4を繰り返し、全ての所得を入力します。

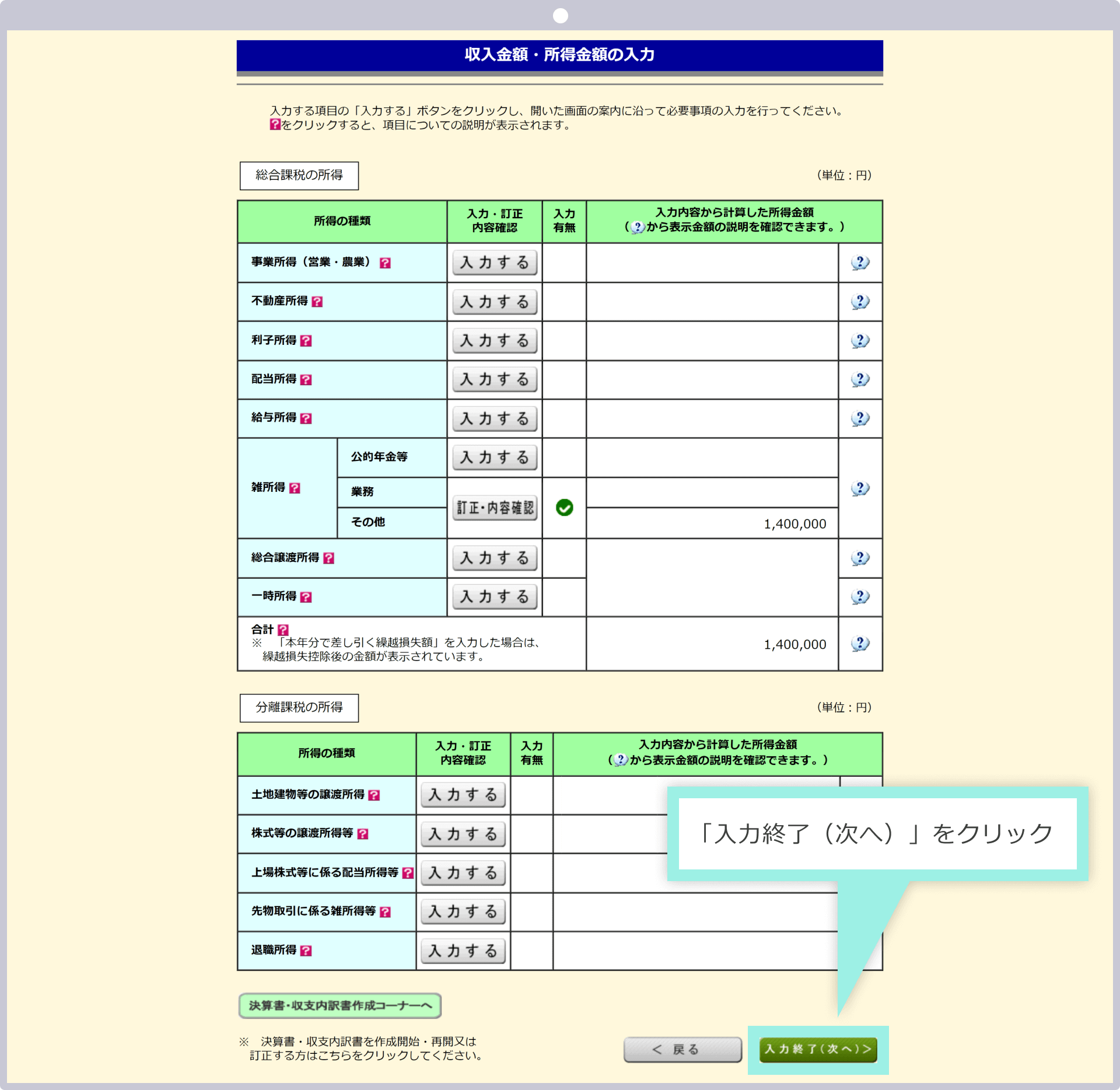

全ての収入金額・所得金額の入力が完了したら「次へ進む」をクリックします。

Zoomex以外に所得がある場合は、該当する項目の「入力する」をクリックして漏れのないよう所得を入力します。全ての所得を入力したら「入力終了(次へ)」をクリックします。

手順5

所得控除の入力

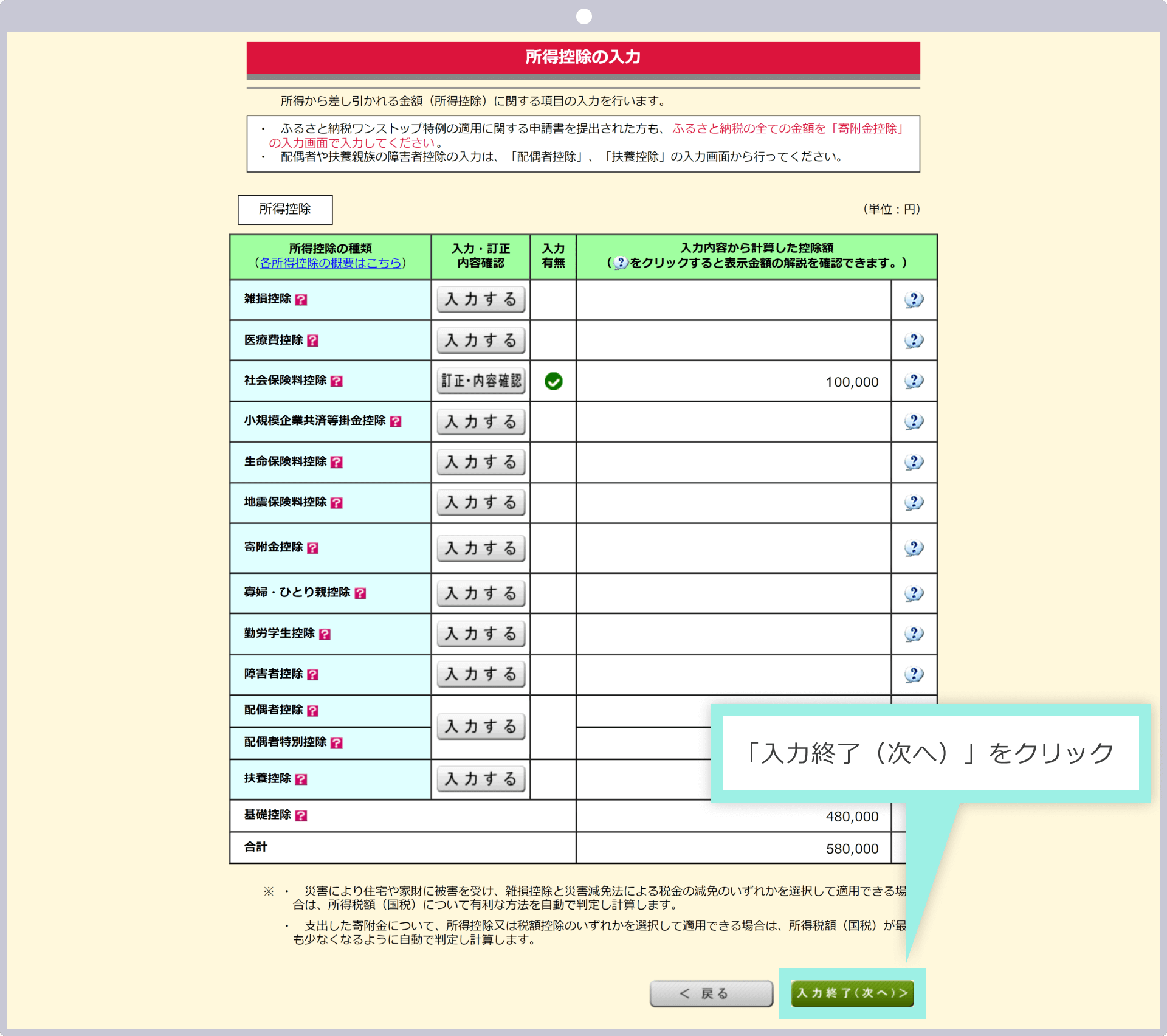

所得控除を入力します。「基礎控除(48万円)」はデフォルトで表示されますので、基礎控除以外の所得控除がある場合に該当する項目の「入力する」をクリックして詳細を入力します。全ての控除額の入力が完了したら「入力終了(次へ)」をクリックします。

手順6

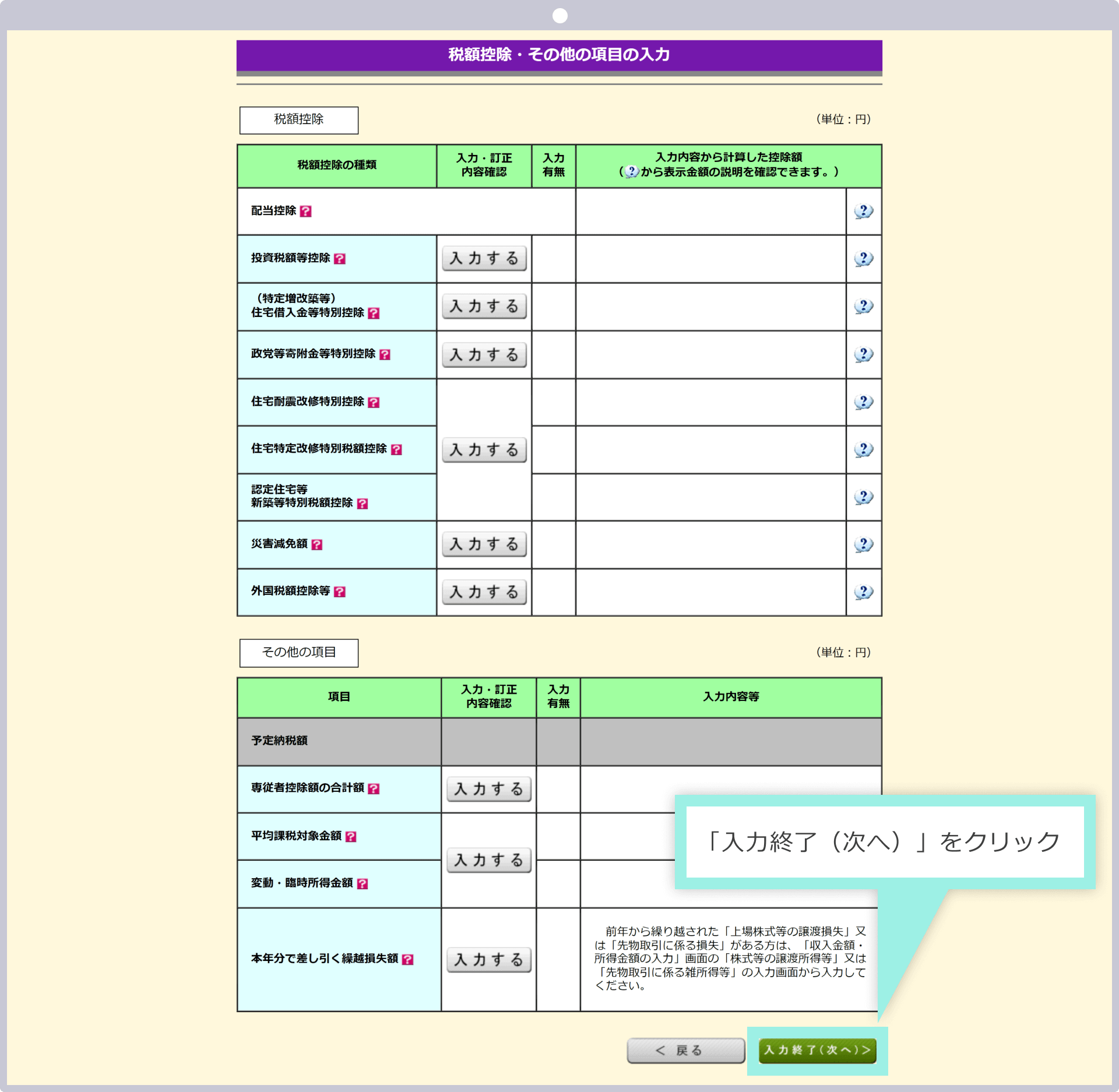

税額控除・その他の項目の入力

税額控除・その他の項目に該当がある場合は各項目の「入力する」をクリックして入力します。全ての入力が完了したら「入力終了(次へ)」をクリックします。

手順7

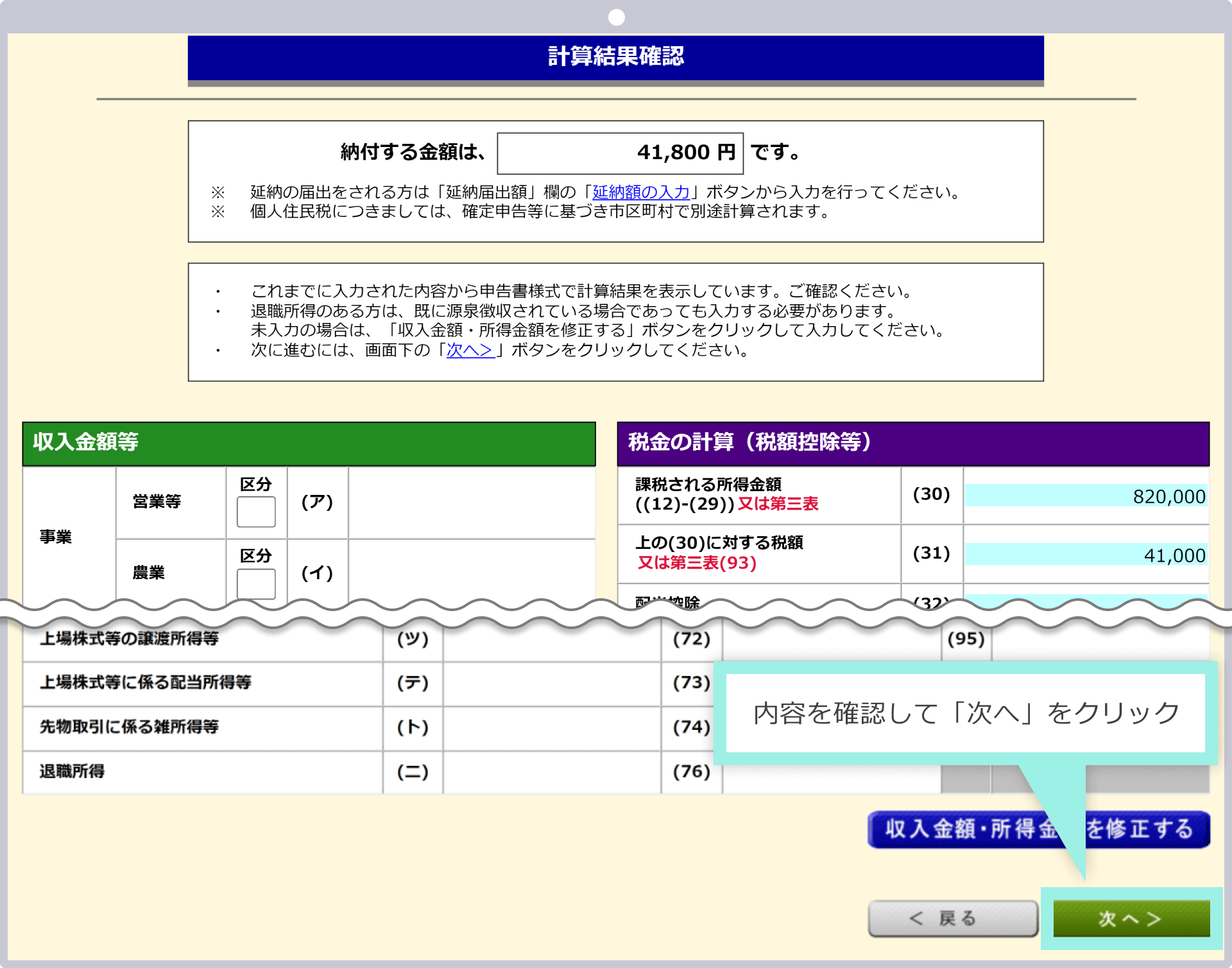

計算結果の確認

入力した内容に基づき、自動的に計算が行われ「課税所得額」や「税額」などの計算結果と入力内容が表示されます。納税額(還付金がある場合は還付金額)や入力内容に間違いがないかを確認後、間違いがなければ「次へ」をクリックします。入力漏れや入力相違があった場合は、各項目の下にある「修正する」をクリックして訂正入力を行ってください。

![]()

還付金が発生する場合には、還付金額が表示されます。還付金額の下に「受取方法の選択」が表示されますので、ご希望の受取方法を選択してください。

手順8

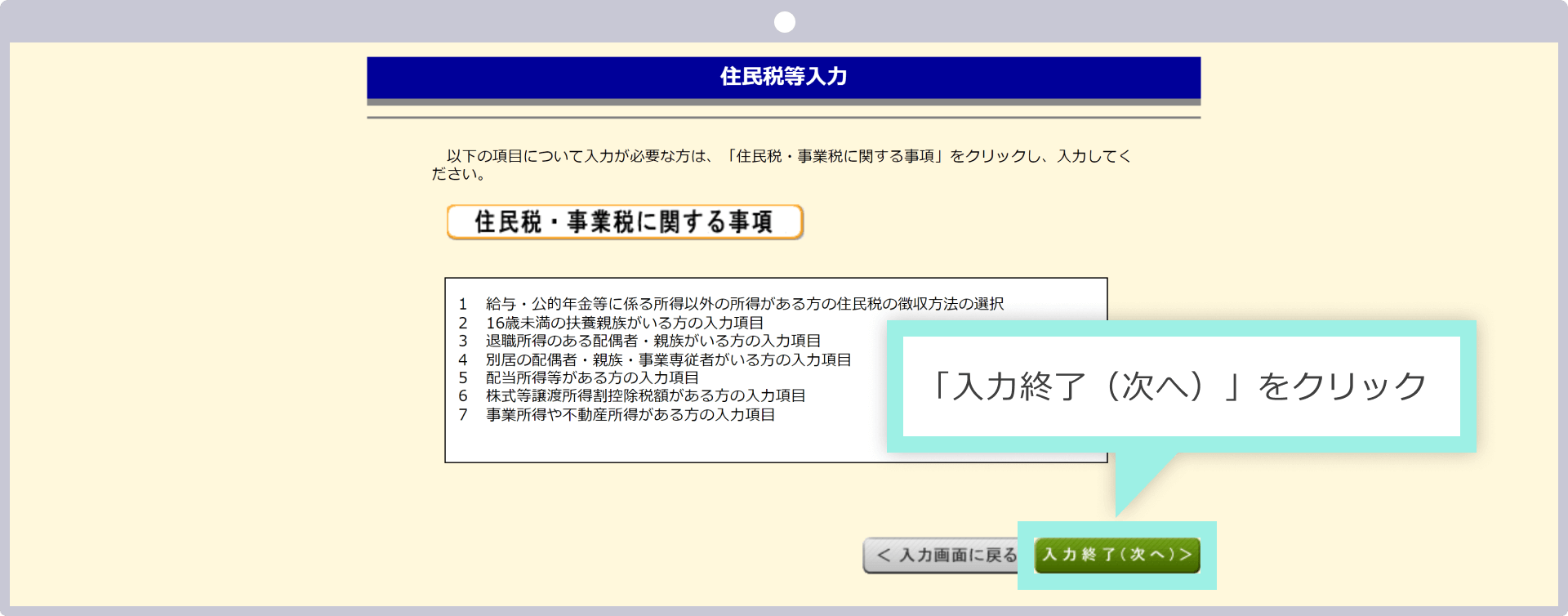

住民税等入力

住民税等の入力が必要な場合は「住民税・事業税に関する事項」をクリックし、必要箇所に入力します。住民税等の入力がない場合は「入力終了(次へ)」をクリックしてください。

![]()

住民税の納付方法にチェックを入れます。住民税を給与から差し引く場合は「特別徴収」に、ご自身で納付する場合には「自分で納付」にチェックを入れます。「自分で納付」を選択した場合は、現住所へ納付書が届きますので期日内にご自身で住民税を納めてください。

手順9

個人情報等の入力

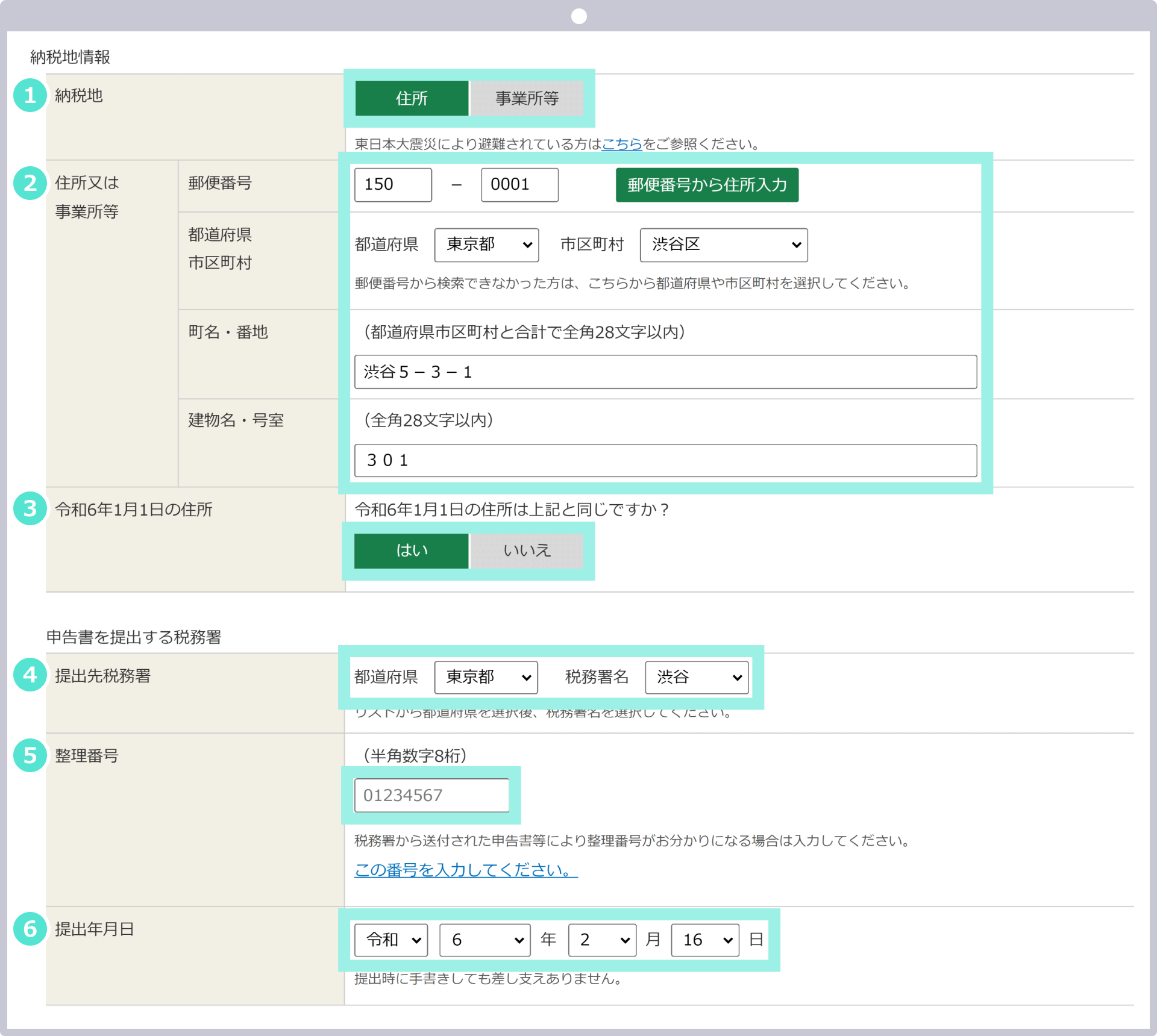

納税地情報や氏名・住所等の個人情報を入力し「次へ進む」をクリックします。

|

納税地 |

例:住所 |

|

住所又は事業所等 |

例:150-0001 東京都渋谷区渋谷5-3-1-301 |

|

令和6年1月1日の住所 |

例:はい |

|

提出先税務署 |

例:東京都/渋谷(②より自動反映) |

|

整理番号 |

例:012345567 |

|

提出年月日 |

例:令和6年2月16日 |

①納税地は、住所または事業所等を選択します。

②住所又は事業所等は、①で選択した方の住所を入力します。

③令和6年1月1日の住所が②で入力した住所と異なる場合は「いいえ」を選択して令和6年1月1日時点の住所を入力します。

④提出先税務署は、納税地の住所を選択タブから選択します。

⑤整理番号は、税務署から送付された申告書等により整理番号が分かる場合に入力します。

⑥提出年月日は、確定申告書を提出する日を入力します。印刷して提出する場合は入力せずに出力後に手書きで記入することも可能です。

|

氏名(カナ) |

例:タナカ タロウ |

|

氏名(漢字) |

例:田中 太郎 |

|

電話番号 |

090-1234-5678 |

|

世帯主の氏名 |

例:田中 太郎 |

|

世帯主からみた続柄 |

例:本人 |

|

職業 |

例:会社員 |

|

屋号・雅号 |

記入なし(入力例として「国税商店」と表示あり) |

①氏名(カナ)は、お名前をカナで入力します。

②氏名(漢字)は、お名前を漢字で入力します。

③電話番号は、自宅・勤務先・携帯のいずれかを選択し番号を入力します。

④世帯主の氏名は、「ご自身が世帯主」をクリックすると自動的に世帯主名が表示されます。世帯主がご本人以外の場合は世帯主名を入力します。

⑤世帯主からみた続柄は、④で「ご自身が世帯主」をクリックすると自動的に「本人」と表示されます。世帯主がご本人以外の場合は、世帯主から見た続柄を入力します。

⑥職業は、会社員や年金受給者などを入力します。個人事業主の場合は職業欄に「〇〇小売業」「〇〇販売業」など詳しい職業を入力します。

⑦屋号・雅号は、個人事業主で屋号・雅号がある場合に入力します。

手順10

マイナンバー(個人番号)の入力

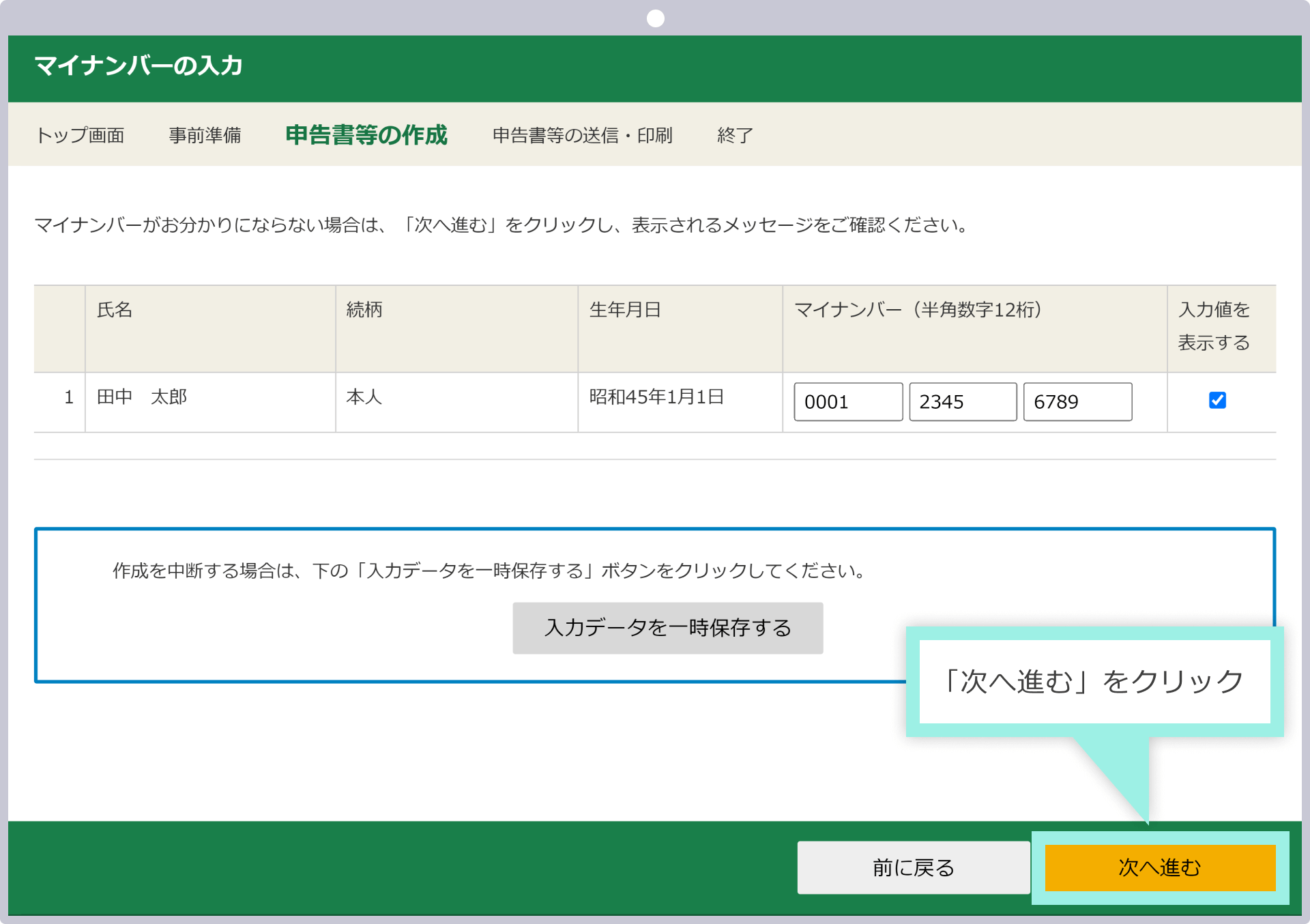

手順1で確定申告書を印刷して提出するを選択した場合は、マイナンバーの入力を求められます。「マイナンバー」に、マイナンバー(個人番号)を半角数字で入力し、「次へ進む」をクリックします。

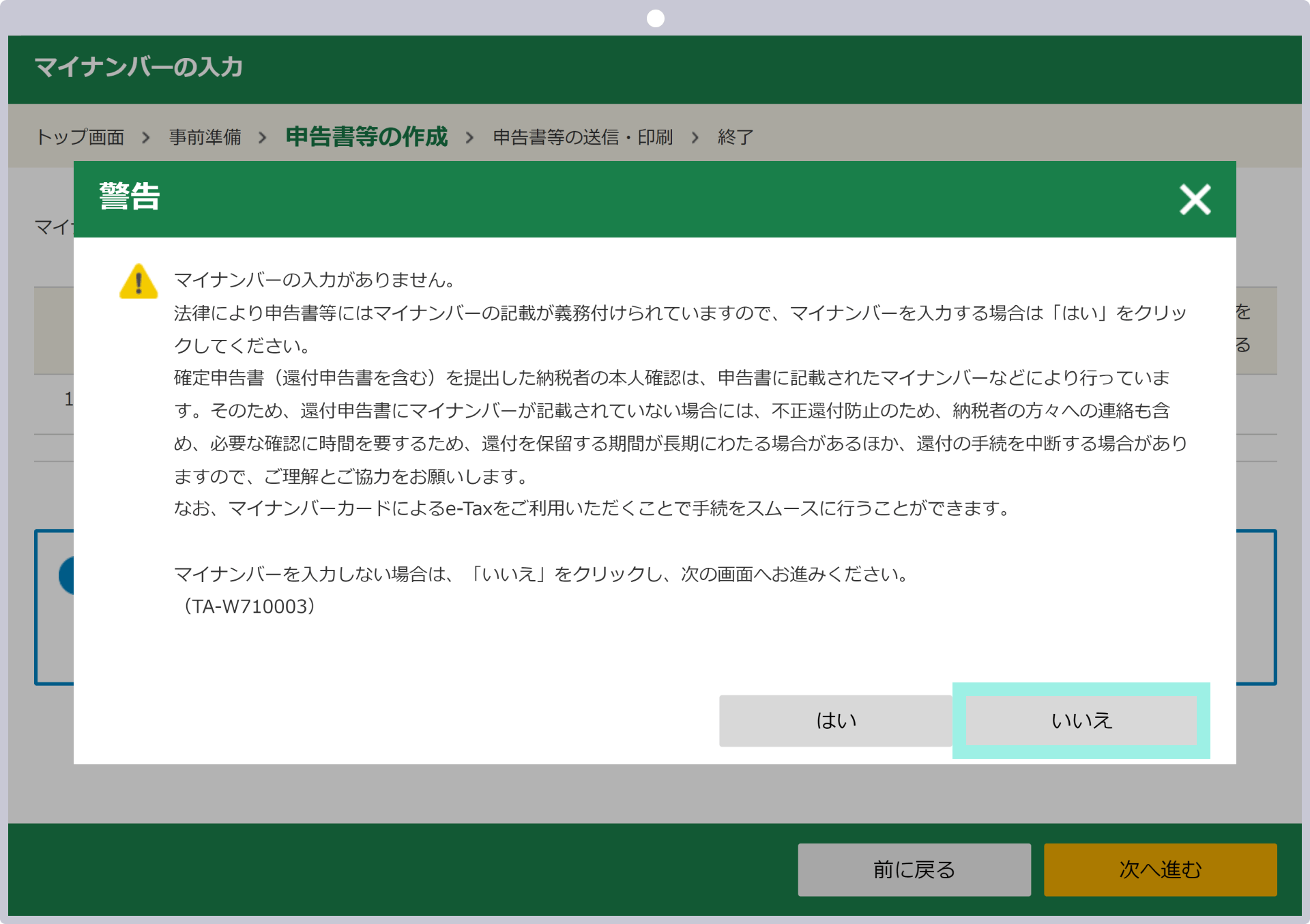

マイナンバーが不明の場合は未入力のまま「次へ進む」をクリックします。警告メッセージが表示されますが、この時点でマイナンバーを入力できない場合は「いいえ」をクリックすると次の画面へ進むことができます。

確定申告書の提出

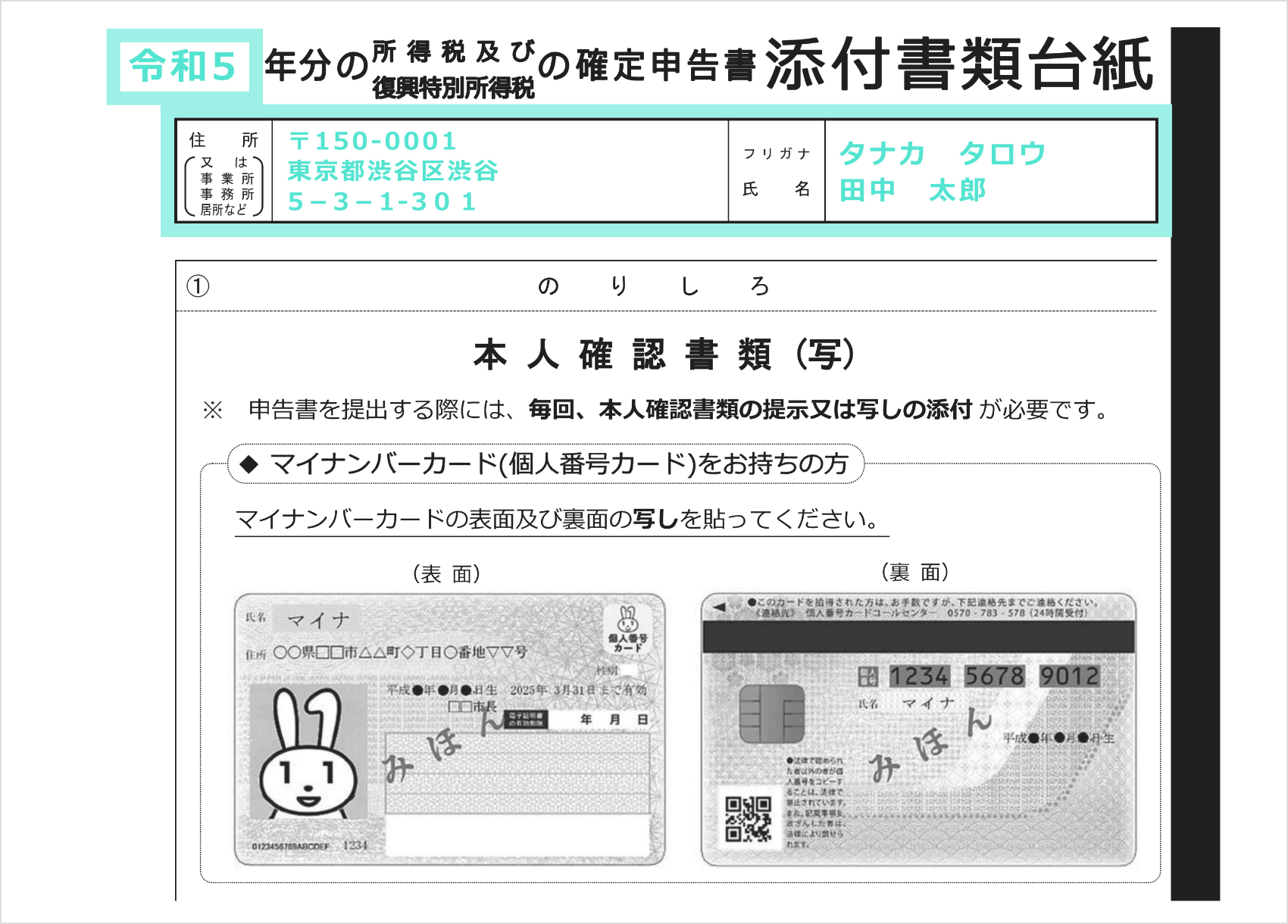

作成した紙の確定申告書は、お住まいの所轄税務署へご提出ください。提出方法は、郵送または税務署窓口への持ち込みのいずれかとなります。尚、確定申告時には、マイナンバーの提出が必要です。マイナンバーカードをお持ちの方はマイナンバーカードを、お持ちでない場合には、マイナンバー(個人番号)を確認できる「通知カード」または「住民票」と本人確認書類を提出してください。

確定申告書提出時に必要なマイナンバー関連書類

| マイナンバーカードあり | マイナンバーカード |

| マイナンバーカードなし |

|

郵送による提出

確定申告書を郵送で行う場合は、「確定申告書添付書類台紙」に「申告年」と「住所」・「氏名(フリガナ)」を記入の上、上記のマイナンバー関連書類と合わせてご提出ください。確定申告書添付書類の台紙は、確定申告書類に同封されています。

尚、確定申告書を郵送提出する場合は、「レターパック」「普通郵便」「定形郵便」など、「郵便物」(第一種郵便物)または「信書便物」をご利用ください。また、郵送提出における確定申告書の提出日は、通信日付(消印)となります。申告期限が近い場合には、郵便局の窓口へ持参し「郵便局の受付印」を確証として保管しておくことをおすすめします。

税務署窓口にて提出

確定申告書を納税地の税務署の窓口に持参する場合は、確定申告書を上記のマイナンバー関連書類(いずれも原本)と合わせてご提出ください。本人確認書類確定申告期間は、税務署が大変混雑します。申告期限が近づくとより混雑しますので、なるべく早く提出するか郵送やe-Taxによる提出へ切り替えることをおすすめします。

確定申告書の提出(e-Tax)

作成した確定申告書を、確定申告書作成コーナーよりe-Tax送信にて提出します。手順1で選択した確定申告書の提出方法により以降の操作手順が異なります。画面の案内に沿って操作を行い、確定申告書を提出します。手順1にて「印刷して提出」をされた場合は、紙の確定申告書にて確定申告を行う際の提出方法を参考にしてください。

税金の納付方法

確定申告により所得税額が確定しましたら、確定申告期間内(3月15日)に納付する必要があります。納付方法は下記の通り5種類ございますので、ご希望の方法をお選びください。

確定申告における所得税の納付方法

| 振替納税 | 指定した預貯金口座からの引き落としによる納付(別途「預貯金口座振替依頼書兼納付書送付依頼書」の提出が必要) |

| 電子納付 | e-Taxを利用してダイレクト納付またはインターネットバンキング等から納付 |

| クレジットカード納付 | 「国税クレジットカードお支払サイト」上でクレジットカードにて納付 |

| コンビニQR納付 | 申告書等とともに納付用QRコードを出力しコンビニエンスストアで納付 |

| 金融機関又は税務署の窓口納付 | 金融機関又は所轄税務署の窓口で現金に納付書を添えて納付 |

上記のうち、預貯金口座から引き落とす「振替納税」を利用する場合は、国税庁が定める振替日(例年では4月中旬)までに、口座に納税額を入金しておく必要があります。残高不足により引き落としができなかった場合には、延滞税(税率は毎年変動)がかかりますので十分にご注意ください。

![]()

期日までに全額の納税ができないことが予め分かっている場合には、「延納制度」の利用もご検討ください。延納制度とは、納税額の2分の1以上の金額を納付期日までに納付すれば、残りの金額の納付を延長できる制度です。確定申告書の「延納の届出」欄にて、「期限までに納付する金額」と「延納届出額」を指定することで、延納制度をご利用頂くことが可能です。

Zoomex(ズーメックス)

確定申告に関する注意点

本章では、Zoomex(ズーメックス)の仮想通貨取引で得た利益について確定申告を行う際の注意点をご紹介します。

仮想通貨は損失繰越ができない

一部の投資においては損失を3年繰り越す損失繰越が認められていますが、仮想通貨取引では損失繰越はできません。仮想通貨取引において確定した損失は、同一年内に限り利益と相殺(損益通算)することが可能です。損益通算により納税額を最小限に抑えることができますので、確定した損失はその年中に利益と相殺するようご留意ください。

ボーナスは課税対象外・キャッシュバックは課税対象

Zoomex(ズーメックス)では、常時、様々なキャンペーンを実施しております。各種キャンペーンで付与されるボーナスやキャッシュバックは、確定申告が必要なケースと不要なケースがございますのでご注意ください。Zoomexに登録するだけでお受け取り頂ける「新規口座開設ボーナス」や入金額に応じてトレード資金が増える「入金ボーナス」など、トレード資金として利用可能なボーナスは換金性がなく課税対象外となります。但し、ボーナスを利用して仮想通貨取引を行なった結果、発生した利益は確定申告の対象となります。また、キャッシュバックキャンペーンで獲得した仮想通貨は換金性があるため課税対象になることをご認識ください。